Фиксируйте каждый аирдроп сразу в момент получения

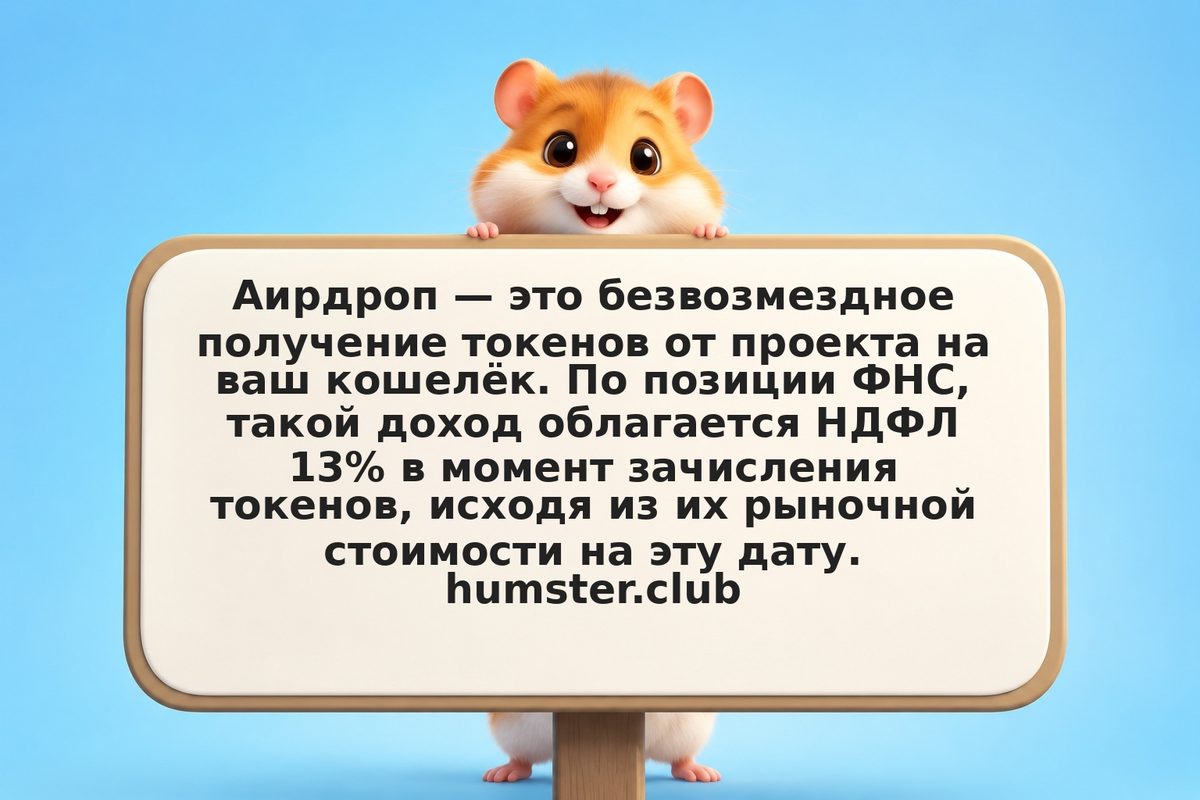

Для каждого аирдропа записывайте: дату получения, название токена и тикер, количество токенов, рыночный курс в рублях на эту дату, рублёвый эквивалент. Делайте скриншот курса на CoinGecko или Binance в момент получения. Это основа для расчёта налоговой базы. Не откладывайте фиксацию — восстановить исторический курс на конкретную дату и время сложнее, чем зафиксировать сразу.

Сохраняйте доказательства получения токенов

Для каждого аирдропа сохраняйте хэш транзакции из блокчейн-эксплорера (Etherscan, Solscan и др.). Это подтверждает факт и дату получения. Дополнительно сохраняйте официальные анонсы аирдропа от проекта (ссылки, скриншоты). При налоговой проверке эти данные докажут, что доход был получен именно в указанную дату по указанному курсу.

Используйте ПО для автоматизации налогового учёта крипты

Сервисы Koinly, CoinTracking или Blockpit автоматически определяют аирдроп-транзакции, рассчитывают рублёвый эквивалент по историческому курсу и формируют налоговый отчёт. Подключите все кошельки и биржевые аккаунты. Стоимость сервисов — от нескольких тысяч рублей в год. Это дешевле, чем ошибка в расчёте налога и последующий штраф.

Рассчитайте итоговый НДФЛ с учётом всех продаж токенов из аирдропов

При продаже аирдроп-токенов возникает второй налоговый момент: НДФЛ с разницы между ценой продажи и стоимостью на момент получения. Если продали дороже — доплачиваете 13% с разницы. Если дешевле — убыток зачитывается против других крипто-доходов. Суммируйте все аирдроп-доходы и доходы от продажи за год для расчёта итоговой налоговой базы.

Включите аирдроп-доходы в декларацию 3-НДФЛ и уплатите налог

Аирдроп-доходы указываются в разделе «Доходы от операций с цифровой валютой» декларации 3-НДФЛ. Срок подачи — до 30 апреля года, следующего за отчётным. Срок уплаты налога — до 15 июля. Сохраните квитанцию об уплате и копию декларации минимум 4 года. Если декларация уже подана и вы забыли включить аирдроп-доход — подайте уточнённую декларацию до истечения срока.