Что такое flash loan и почему он без залога?

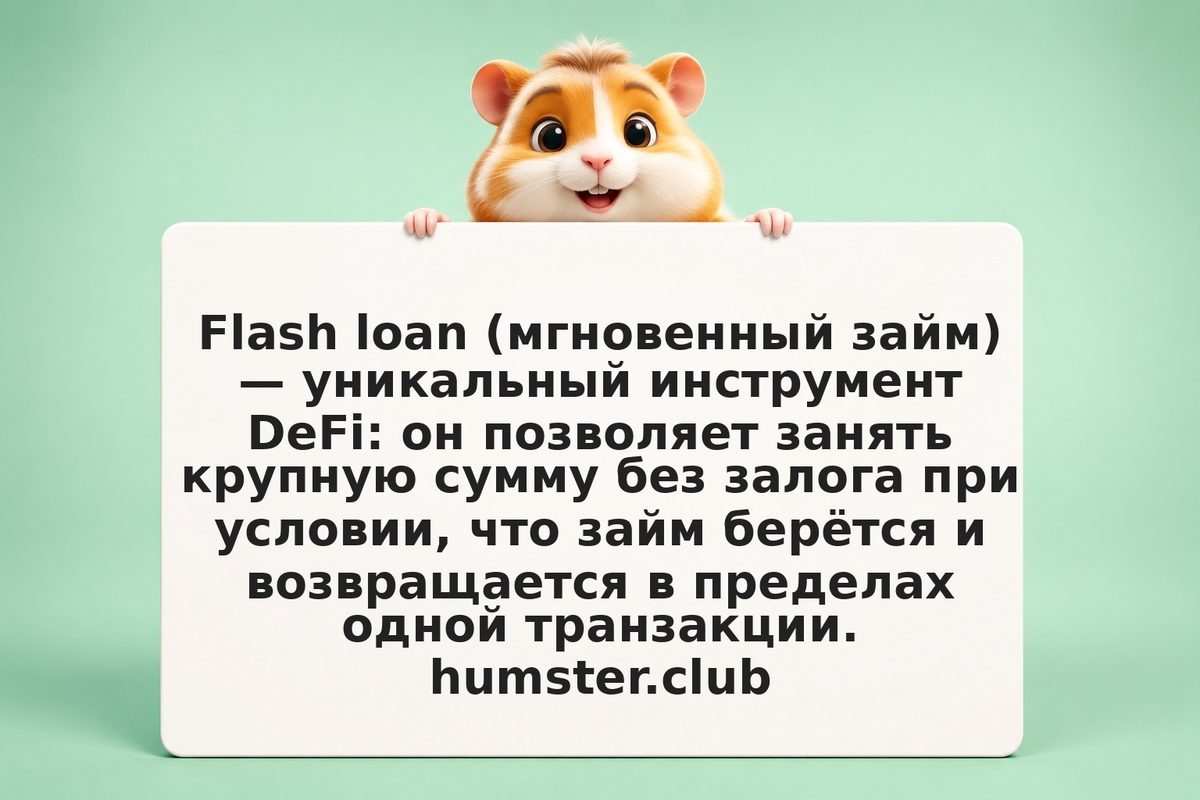

Flash loan — это займ, который выдаётся и должен быть возвращён в рамках одной и той же блокчейн-транзакции (свойство атомарности). Если к концу транзакции займ с комиссией не возвращён, вся транзакция отменяется целиком, как будто её не было. Именно поэтому залог не нужен: кредитор ничем не рискует, ведь невозврат технически невозможен — сделка просто не состоится.

Источник: ЦБ РФ

Это уникальная для блокчейна механика, которую исторически популяризировал протокол Aave. Flash loan даёт доступ к огромной ликвидности на доли секунды, но воспользоваться им можно только через смарт-контракт, исполняющий всю логику атомарно. Для обычного «ручного» пользователя это недоступно.