Как работает маржинальный кредит в DeFi-протоколах?

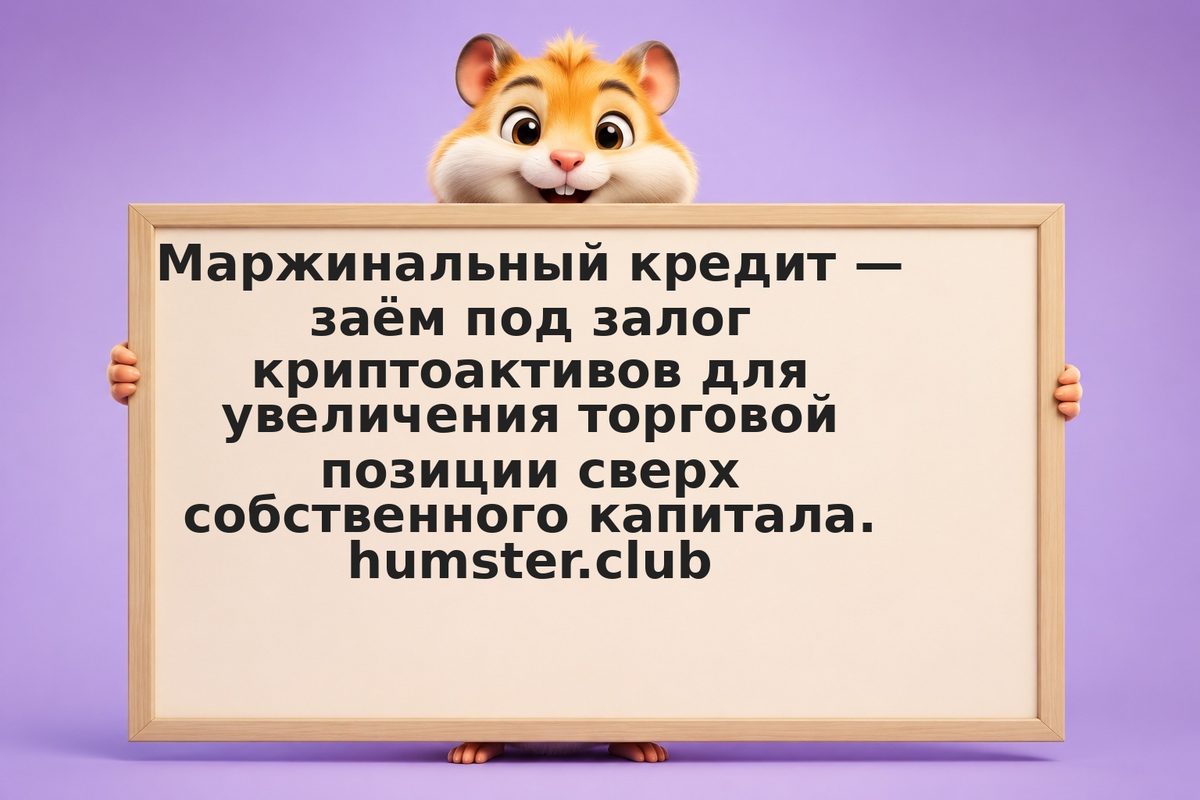

В DeFi-протоколах (Aave, Compound, Morpho) пользователь вносит залог (например, ETH) и занимает другой актив (USDC) в размере до определённого LTV (Loan-to-Value). Протокол отслеживает соотношение займа к залогу в реальном времени. При падении цены залога ниже liquidation threshold смарт-контракт автоматически ликвидирует позицию без участия человека.

Источник: ЦБ РФ

Ставка по займу варьируется в зависимости от спроса — от долей процента до десятков процентов годовых в периоды высокого спроса. Риск: смарт-контракт может содержать уязвимость; риск депега стейблкоина затрагивает как залог, так и заём.