Что такое P2P-обмен и почему он уязвим для мошенничества?

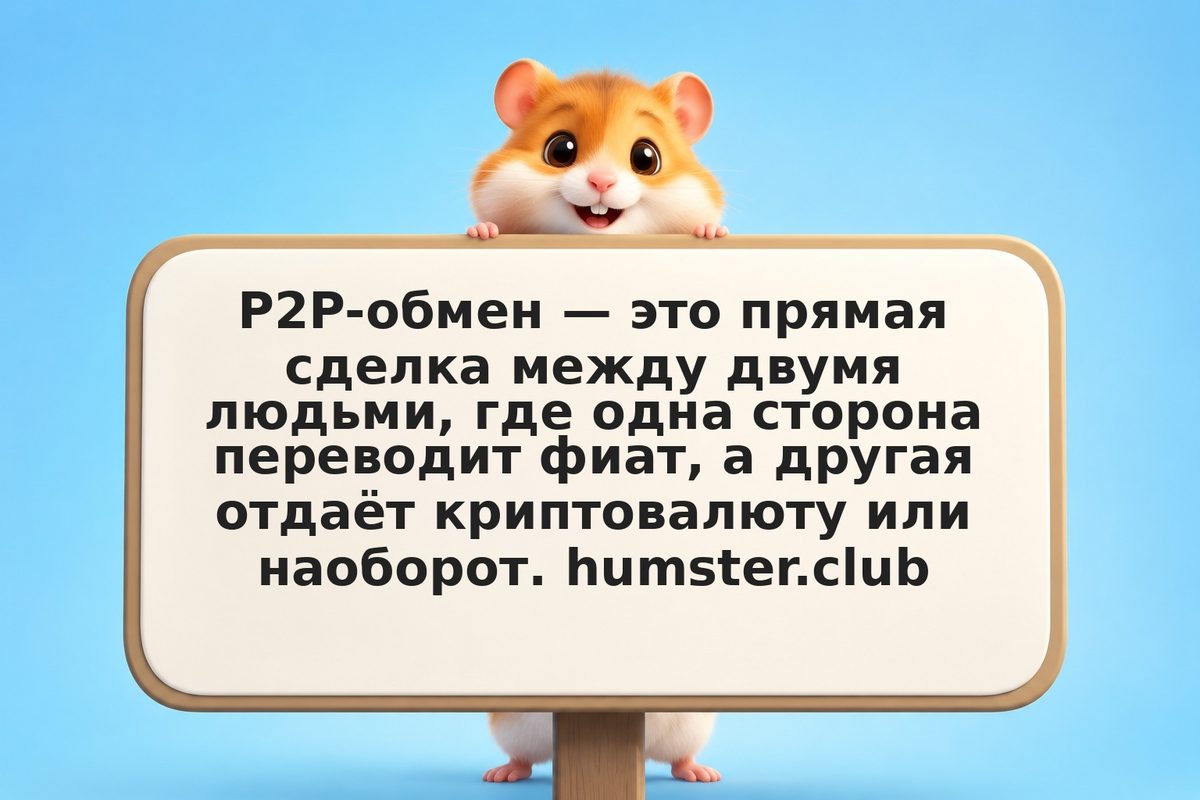

P2P-обмен — это сделка напрямую между пользователями: покупатель переводит деньги, продавец отдаёт криптовалюту или товар. Площадка может сводить стороны и давать эскроу, но в «диком» P2P без гаранта вы полагаетесь только на честность контрагента. Уязвимость в том, что факт оплаты легко имитировать: прислать поддельный скриншот, заплатить с чужой или ворованной карты, инициировать возврат после получения крипты.

Источник: ЦБ РФ

Деньги в крипте уходят необратимо, а банковский перевод можно оспорить — этим и пользуются мошенники. Поэтому в P2P нельзя отпускать актив «по скриншоту»: ориентируйтесь только на реальное и окончательное зачисление средств на ваш счёт.