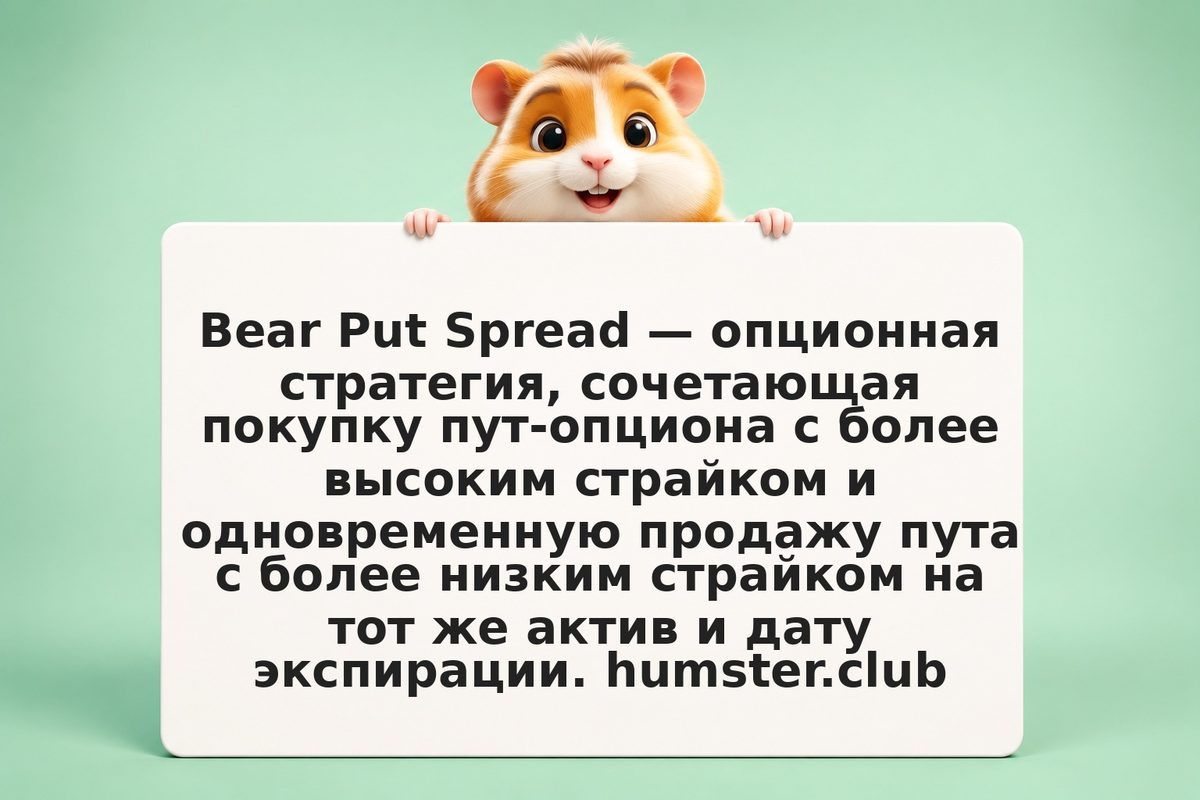

Как работает Bear Put Spread и в чём его принципиальное отличие от простого пута?

Bear Put Spread: покупаете пут со страйком A (выше), продаёте пут со страйком B (ниже). Стоимость = премия купленного пута − премия проданного пута. Максимальная прибыль = разница страйков − стоимость спреда (реализуется при падении цены ниже страйка B). Максимальный убыток = уплаченная стоимость спреда (при цене выше страйка A). Отличие от простого пута: меньшая стоимость входа, но ограниченная защита — если актив упал ниже страйка B, дальнейшее падение вам не компенсируется.