Как рассчитывается RVI и что он измеряет?

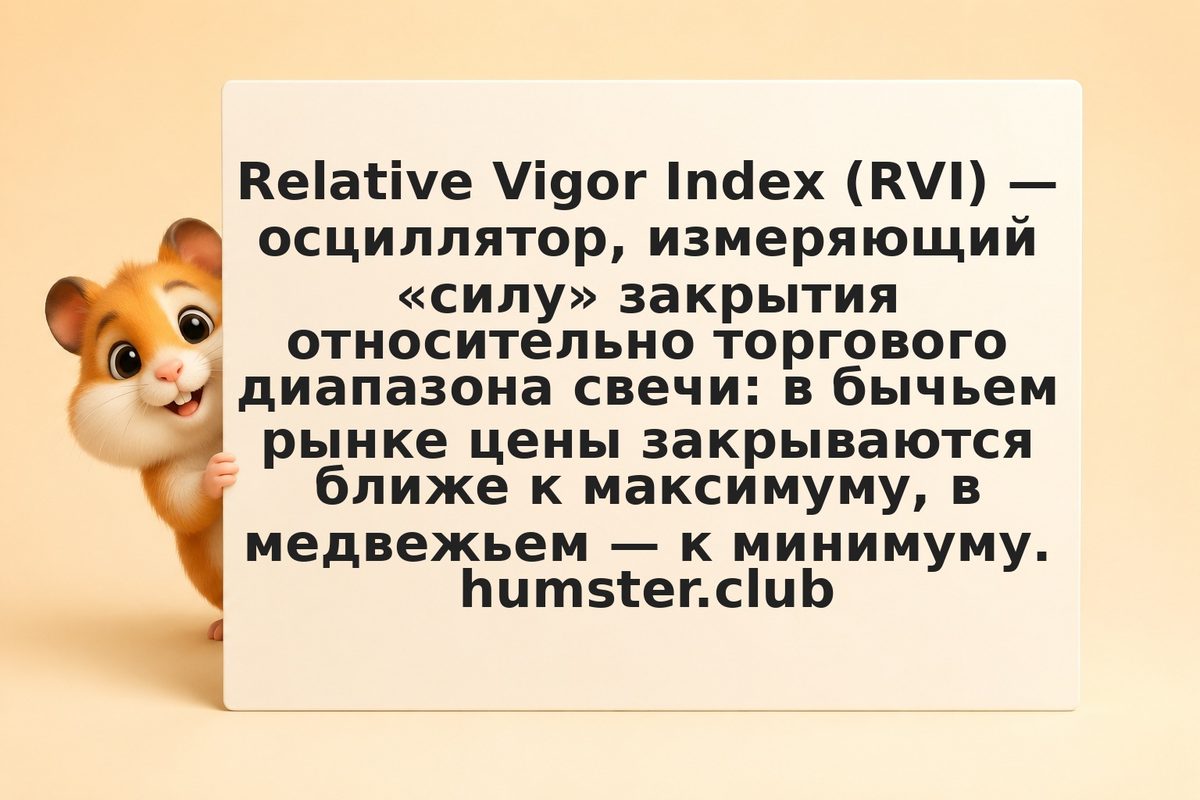

RVI рассчитывается как отношение сглаженной разницы (Close — Open) к сглаженному торговому диапазону (High — Low) за выбранный период. Числитель отражает направленность закрытия: позитивное значение — цена закрылась выше открытия (бычья свеча), негативное — ниже. Знаменатель нормирует на диапазон, устраняя влияние абсолютного размера движения. На выходе получается линия RVI и её сигнальная линия (4-периодная симметричная скользящая). Риск: при малом торговом диапазоне (низкая волатильность) числитель и знаменатель близки к нулю — значения нестабильны.