Что такое лестница вкладов?

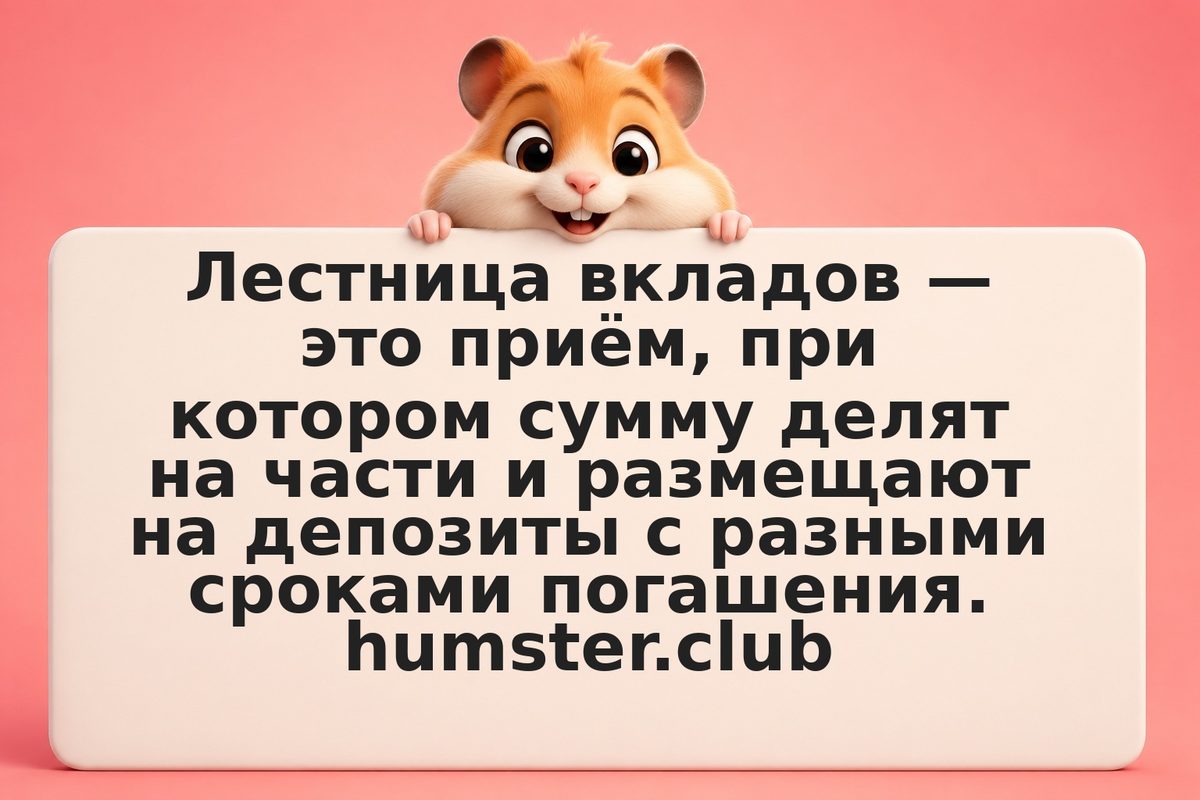

Лестница вкладов — это стратегия распределения капитала по нескольким депозитам с разными сроками вместо размещения всей суммы в один вклад. Например, сумму делят на части и открывают вклады на полгода, год, полтора и два года. Когда истекает срок самого короткого вклада, освободившиеся деньги переразмещают в новый длинный вклад в конце лестницы.

Источник: ЦБ РФ

Так каждые несколько месяцев у вас погашается очередная «ступень», давая доступ к части средств, а остальные деньги продолжают работать под зафиксированные ставки. Этот приём решает главный конфликт депозитов — между ликвидностью и доходностью: короткие вклады дают регулярный доступ к деньгам, длинные фиксируют более высокую ставку, а лестница объединяет преимущества обоих.