Когда возникает обязанность платить налог с криптовалюты?

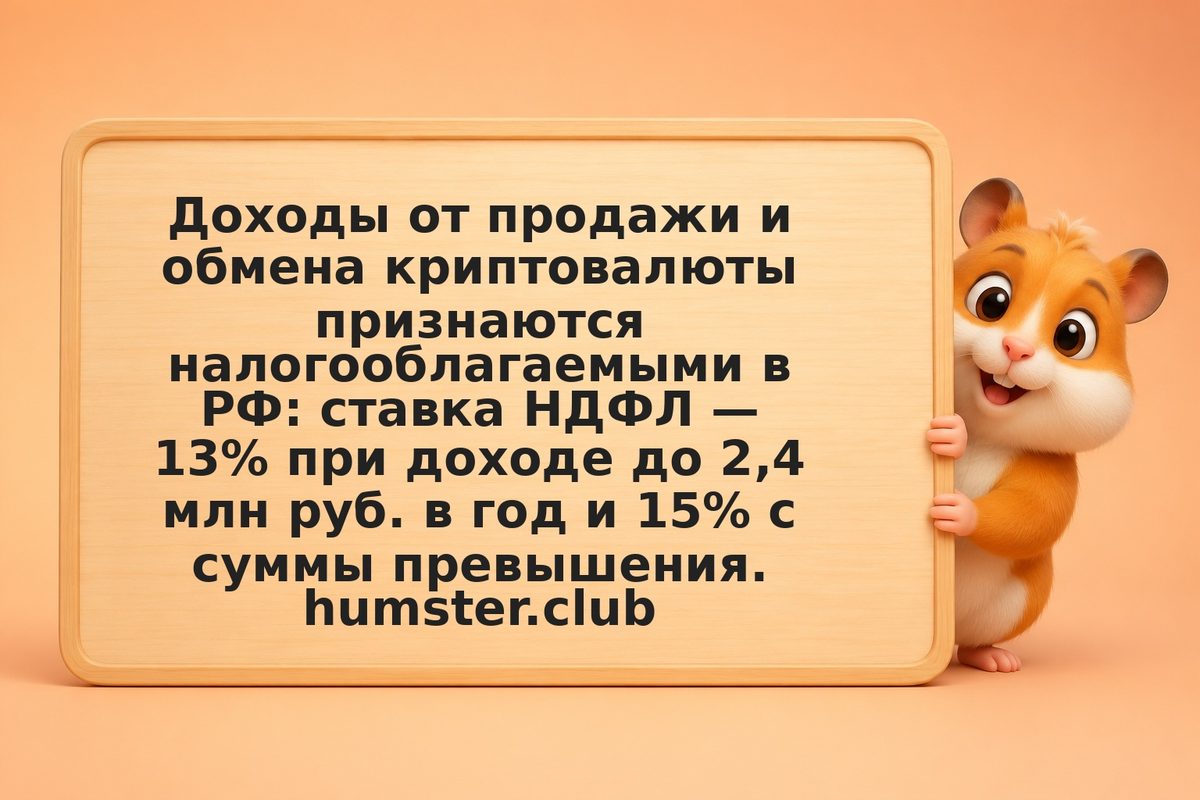

Налоговая обязанность возникает в момент реализации актива: продажа за рубли, обмен одной криптовалюты на другую, оплата товаров или услуг криптовалютой. Простое хранение актива без продажи налогом не облагается. Факт вывода средств на банковский счёт не является определяющим — важен момент совершения сделки. Актуальные разъяснения публикует ФНС на nalog.gov.ru, нормы продолжают уточняться.