Какой лимит страхового возмещения по вкладам АСВ в 2026 году?

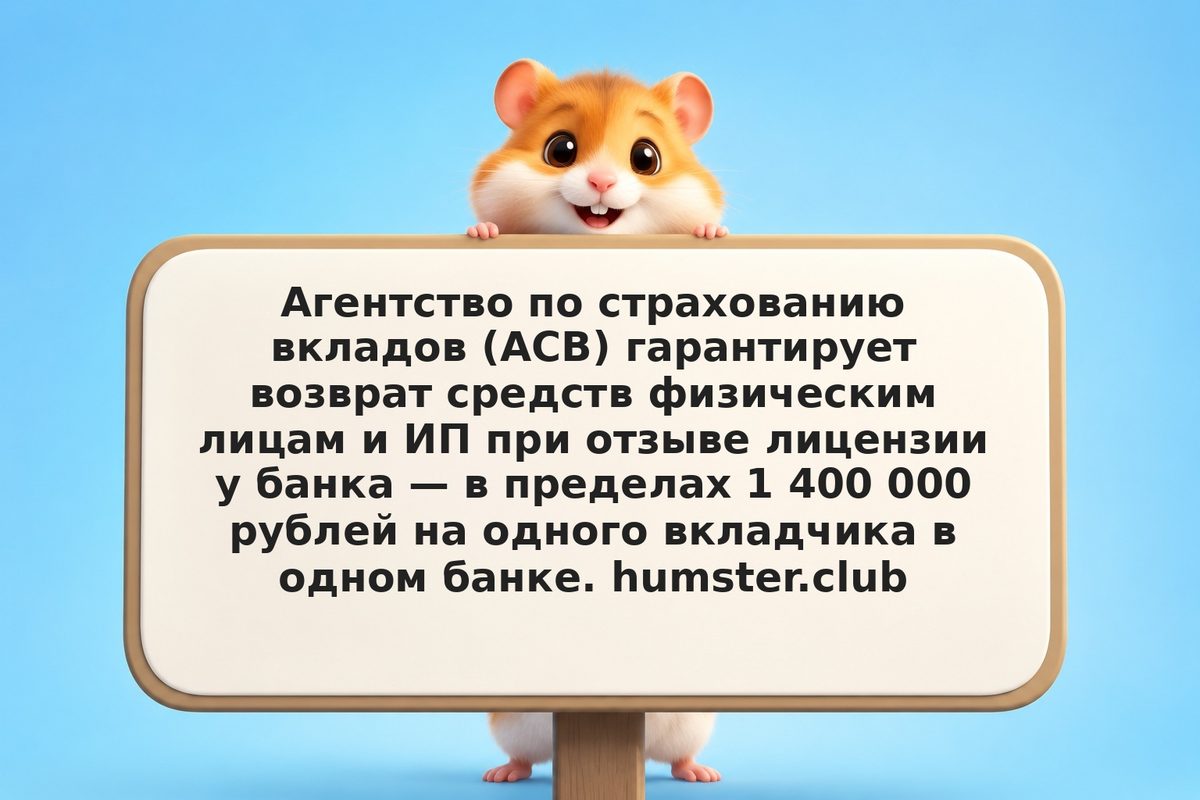

Базовый лимит — 1 400 000 рублей на одного вкладчика в одном банке. Это совокупная сумма по всем счетам и вкладам физлица в данном банке, включая начисленные проценты. Повышенный лимит — до 10 000 000 рублей — действует в особых случаях: средства от продажи жилья, получения наследства, выплаты по решению суда, социальных выплат (в течение 3 месяцев с момента поступления).

Источник: ЦБ РФ

Нюанс: повышенный лимит действует только если деньги поступили не ранее чем за 3 месяца до страхового случая.