На какие две группы НК РФ делит производные финансовые инструменты?

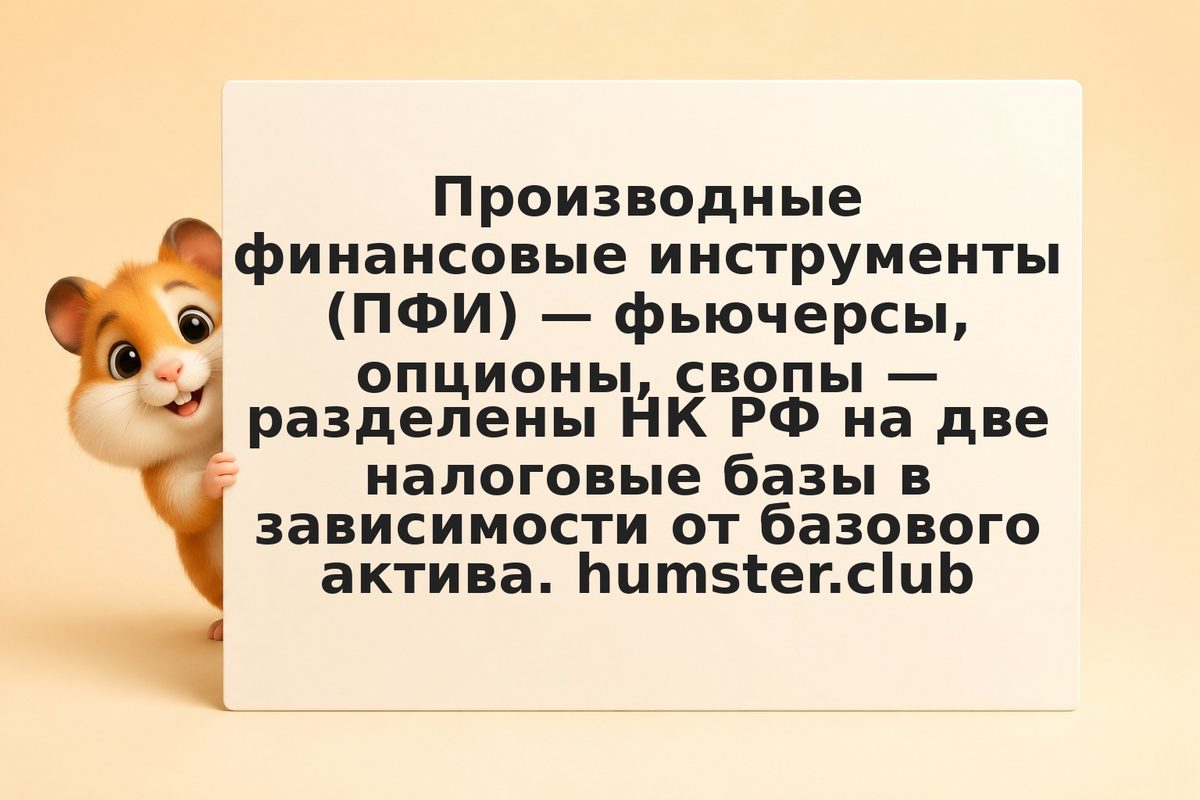

НК РФ (ст. 214.1) разделяет ПФИ на обращающиеся на ОРЦБ и не обращающиеся. Обращающиеся ПФИ делятся по базовому активу: первая группа — ПФИ, базовым активом которых являются ценные бумаги, фондовые индексы или другие ПФИ на ЦБ; вторая группа — ПФИ на иные активы (товары, валюта, процентные ставки, погода). Убытки первой группы могут частично переноситься на базу по ЦБ; убытки второй — только внутри своей группы. Риск: неправильная классификация инструмента ведёт к ошибке в налоговом расчёте.