Чем адаптивная сетка отличается от классической фиксированной?

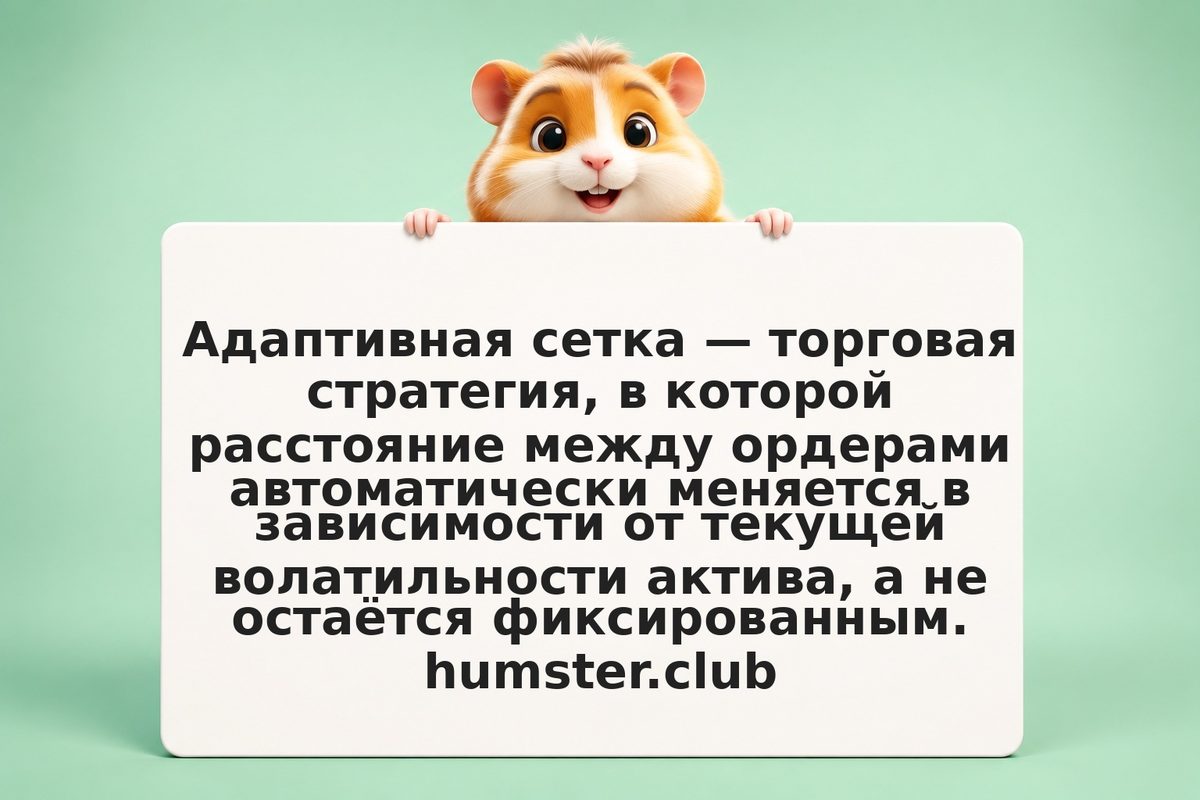

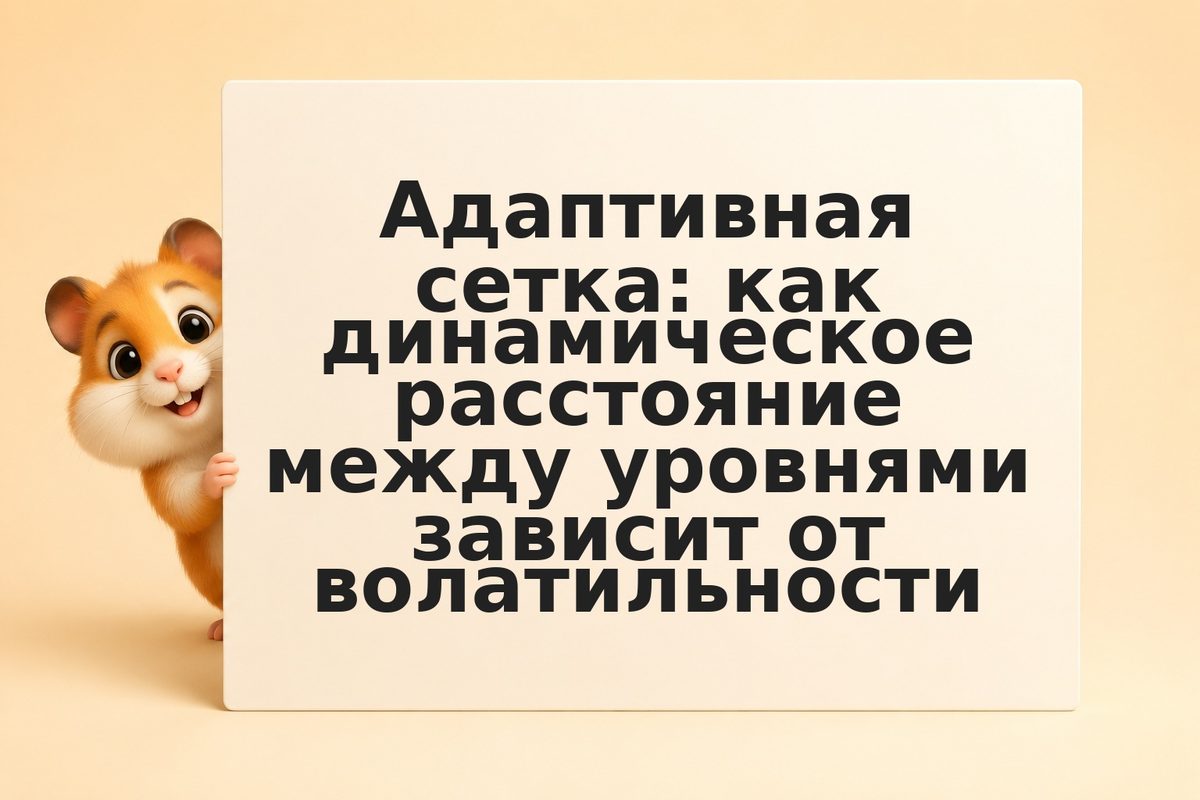

В классической сетке расстояние между уровнями одинаково — например, $100 между каждым ордером на BTC. При росте волатильности цена проходит несколько уровней за минуты, накапливая крупную позицию быстрее расчётного. В адаптивной сетке шаг вычисляется на основе индикаторов волатильности (ATR, Bollinger Bands, историческая волатильность). Результат: сетка «дышит» вместе с рынком. Риск: алгоритм может неверно интерпретировать начало тренда как временную волатильность.