Что такое счёт эскроу и как он защищает от мошенничества?

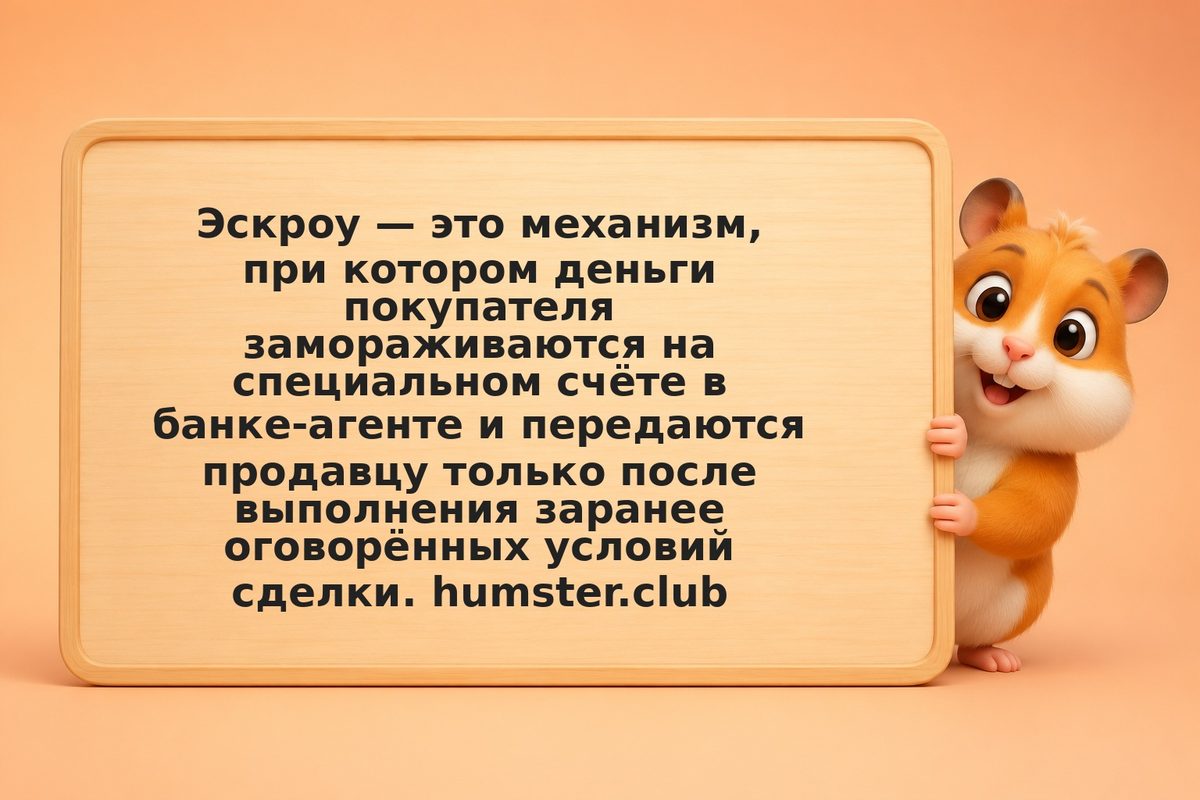

Счёт эскроу — это специальный банковский счёт, на котором деньги покупателя блокируются и хранятся у независимого банка-агента (эскроу-агента) до выполнения условий сделки. Банк выступает нейтральной третьей стороной: он не отдаёт деньги продавцу, пока тот не исполнит обязательства, и возвращает их покупателю, если сделка срывается по оговорённым причинам.

Источник: ЦБ РФ

Это защищает обе стороны от обмана: покупатель не рискует заплатить и не получить товар или услугу, а продавец видит, что средства реально зарезервированы. В России эскроу-счета регулируются Гражданским кодексом (статьи о договоре счёта эскроу). Наиболее массово механизм применяется в долевом строительстве жилья, но используется и в других крупных сделках, где важна гарантия честного расчёта.