Частые вопросы

Чем LQDT отличается от других фондов денежного рынка на Мосбирже?

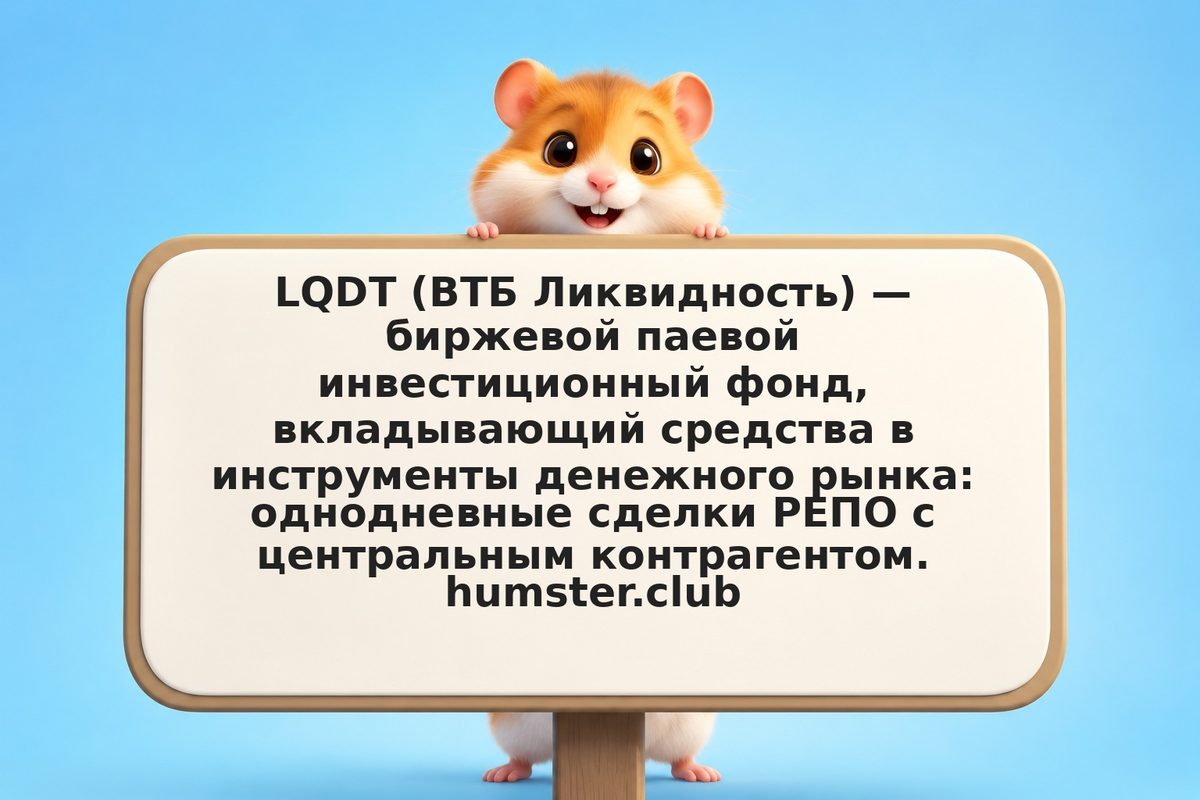

На Мосбирже торгуется несколько фондов денежного рынка — LQDT, SBMM (Сбер), AKMM (Альфа) и другие. Все работают по схожему принципу РЕПО с НКЦ. Основные отличия — размер фонда, комиссия УК и ликвидность торгов. LQDT исторически является крупнейшим по объёму активов, что обеспечивает минимальный спред.

Начисляется ли доход в LQDT ежедневно?

Да, стоимость пая растёт ежедневно, отражая накопленный доход от РЕПО-операций, включая нерабочие дни. При продаже в любой торговый день вы получаете весь накопленный прирост без потерь — в отличие от большинства банковских депозитов.

Подходит ли LQDT для хранения резервного фонда?

Частично. LQDT удобен для парковки свободных средств на срок от нескольких дней: доходность выше накопительного счёта, выход в любой день. Однако отсутствие страховки АСВ означает, что для критически важного резерва предпочтительнее депозит в надёжном банке.

Облагаются ли доходы LQDT налогом при удержании более 3 лет?

Льгота долгосрочного владения (ЛДВ) на паи БПИФов распространяется при удержании более 3 лет — прирост стоимости до 3 млн руб. в год освобождается от НДФЛ. Уточняйте применимость ЛДВ к конкретному фонду у брокера, так как условия могут зависеть от типа счёта.

Можно ли автоматически реинвестировать доход в LQDT?

Фонд автоматически реинвестирует доход — рост стоимости пая уже отражает реинвестирование. Дополнительных действий не требуется. Чтобы увеличить позицию, просто докупайте паи на нужную сумму.