Обязан ли фрилансер платить налог, если получил оплату в крипте?

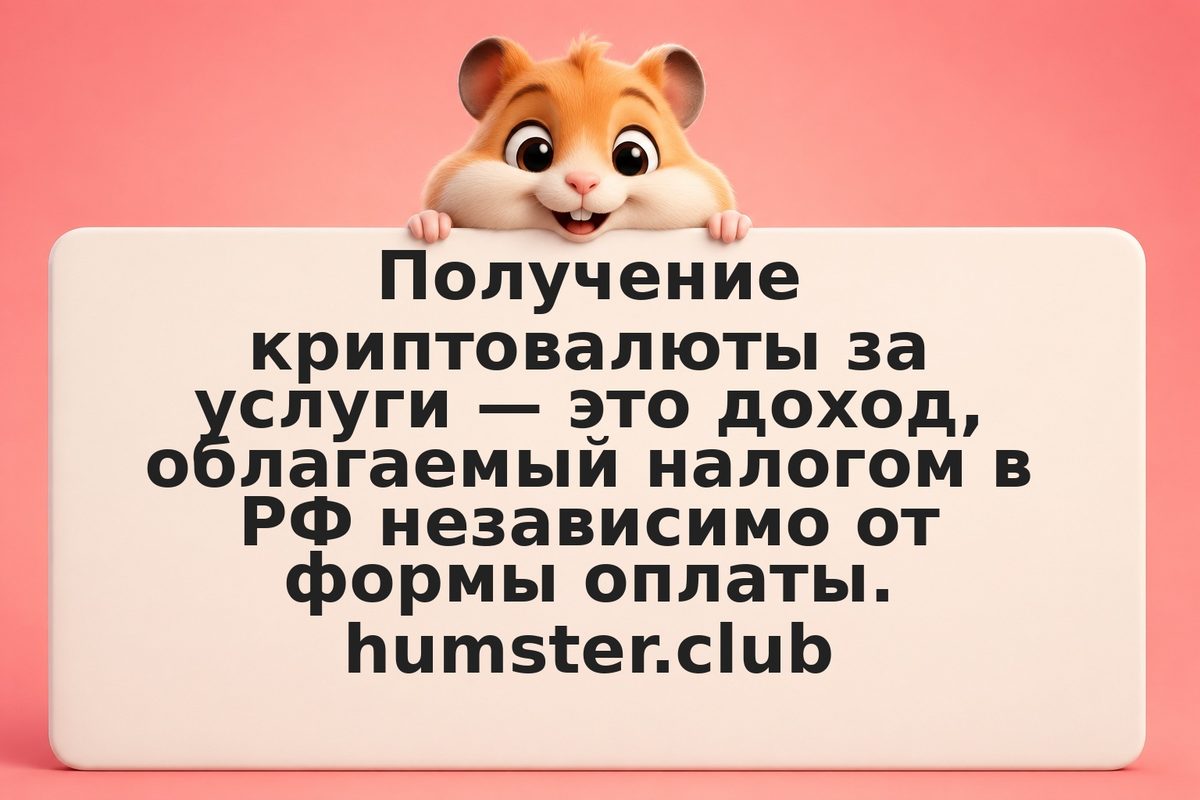

Да, обязан. Налоговый кодекс РФ не делает исключений по форме оплаты: криптовалюта, полученная как вознаграждение за услуги, признаётся доходом. Физлицо без спецрежима платит НДФЛ по ставке 13% (15% с суммы годового дохода свыше 2,4 млн руб.). Доход пересчитывается в рубли по курсу ЦБ РФ на дату получения. Незнание этого правила не освобождает от штрафов и пеней.