ИИС в РФ: что важно знать в 2026 — старый 3-летний срок уже не работает

5 → 10 летминимальный срок владения ИИС-3 для счетов, открытых в 2026 г., с ростом до 10 лет к 2031 г. (закон 600-ФЗ от 19.12.2023)

до 3 счетоводновременно открытых ИИС-3 у одного физлица — ранее было разрешено только 1

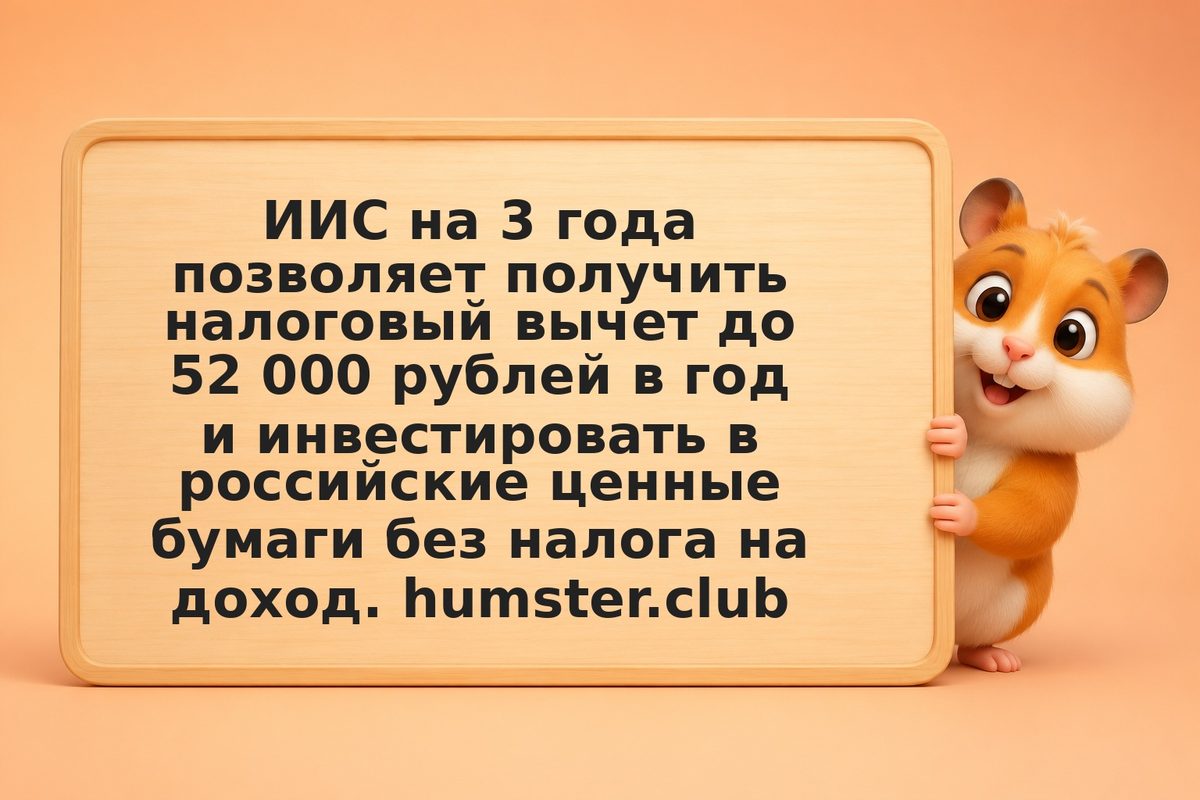

Региональная специфика РФ: с 1 января 2024 г. новые ИИС открываются только третьего типа (ИИС-3). Старые ИИС-А и ИИС-Б закрыты для новых открытий, но уже действующие продолжают работать на прежних условиях (3-летний срок и прежние правила вычетов) до окончания договора. Поэтому «ИИС на 3 года» — это уже только про существующие старые счета, а не про новые.

Ключевые условия ИИС-3: 1) Вычет на взнос — 13–22% от суммы до 400 000 ₽/год = от 52 000 ₽ до 88 000 ₽ возврата НДФЛ в зависимости от прогрессивной ставки. 2) Освобождение от НДФЛ на инвестиционный доход — до 30 млн ₽ за весь срок. 3) Вывод средств до закрытия счёта = автоматическая потеря права на вычеты за все годы.