Может ли ИП на УСН 6% законно торговать криптовалютой?

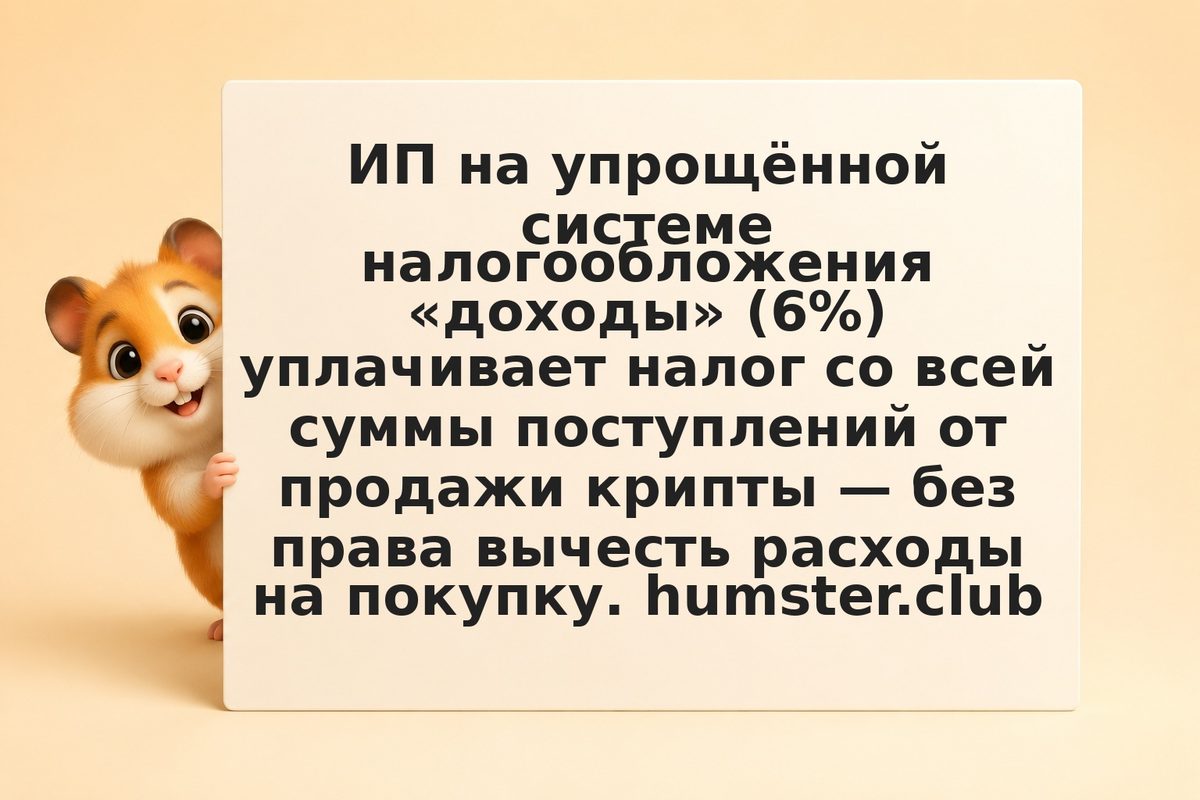

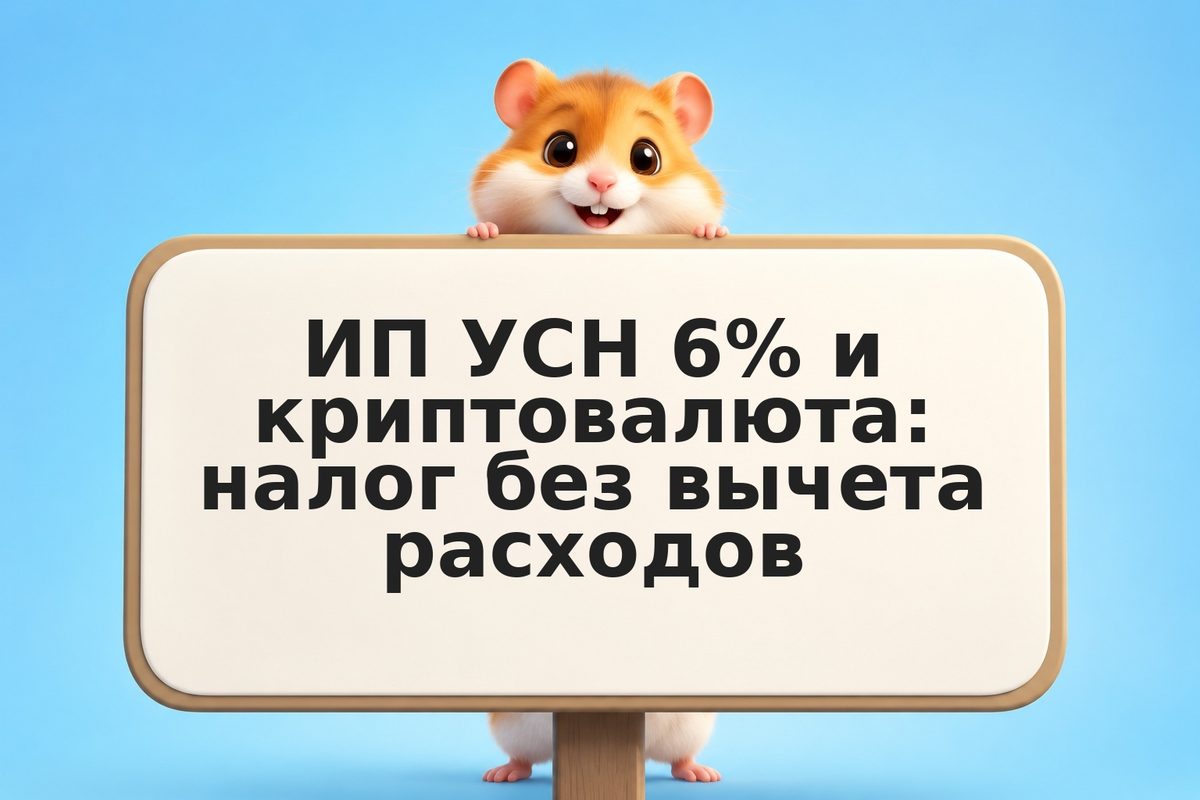

Прямого запрета нет, но ФНС и Минфин настаивают: систематическая торговля криптой через ИП должна облагаться в рамках выбранного режима. При УСН 6% доходом признаётся вся выручка от продажи — поступления на счёт или в кошелёк. Аргумент: письма Минфина 2022–2024 годов приравнивают крипту к «иному имуществу» для целей УСН. Риск: ФНС может переквалифицировать деятельность как предпринимательскую и доначислить налог даже физлицу без ИП.