Что такое норма сбережений и зачем её считать?

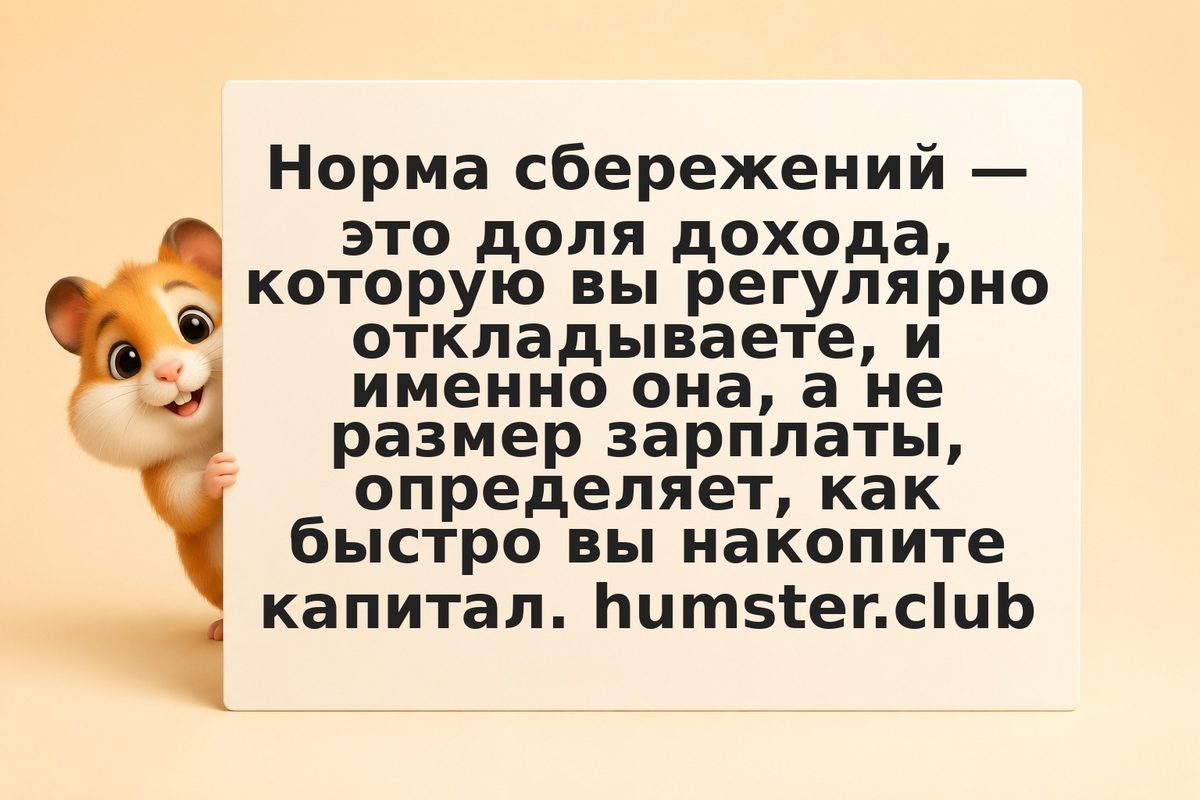

Норма сбережений — это доля дохода, которую вы регулярно откладываете, а не тратите. Её считают просто: сумму отложенного делят на доход за тот же период и переводят в проценты. Например, при доходе 80 тысяч рублей и сбережениях 16 тысяч норма составляет 20%. Этот показатель важнее абсолютной суммы накоплений, потому что отражает устойчивую привычку, а не разовый рывок.

Источник: ЦБ РФ

Чем выше норма, тем быстрее формируется подушка безопасности и капитал для инвестиций, и тем меньше зависимость от каждой зарплаты. Отслеживая норму из месяца в месяц, вы видите реальный прогресс и понимаете, можно ли её безболезненно повысить.