Что такое кредитный рейтинг и кредитная история?

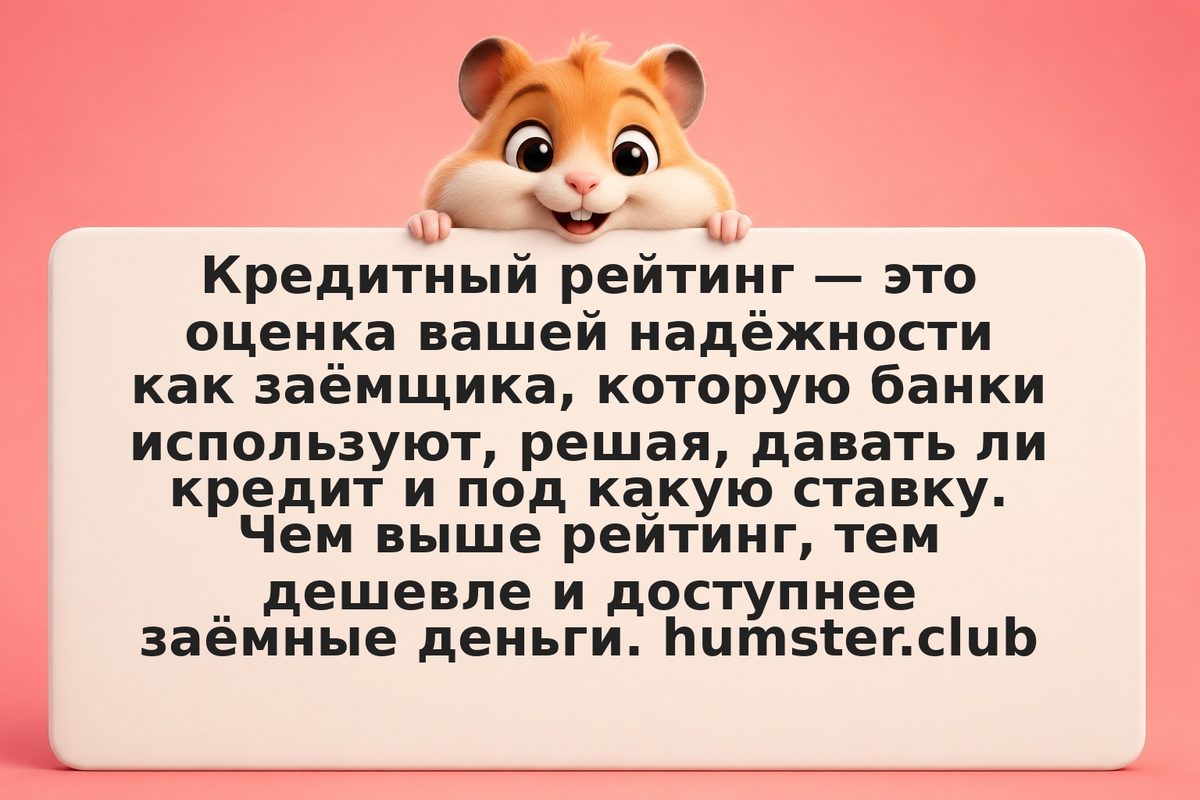

Кредитная история — это запись о ваших кредитах, платежах, просрочках и обращениях за займами, которую хранят бюро кредитных историй (БКИ). Кредитный рейтинг (скоринговый балл) — это число, которое БКИ или банк рассчитывают на основе этой истории, оценивая вероятность, что вы вернёте долг вовремя. Чем выше балл, тем надёжнее вы выглядите для кредитора.

Источник: ЦБ РФ

Рейтинг влияет на одобрение кредитов, размер лимита и процентную ставку: с хорошим рейтингом вам предложат деньги дешевле. По сути это ваша финансовая репутация в цифрах, и формируется она годами реального платёжного поведения.