Найдите актуальные ЗПИФы с комбинированной стратегией

Реестр ПИФов ведёт ЦБ РФ — проверяйте на сайте cbr.ru в разделе коллективных инвестиций. Крупные управляющие компании (Сбер Управление Активами, ВТБ Капитал Управление, Альфа-Капитал, Атон) предлагают ЗПИФы с недвижимостью. Уточните: является ли фонд комбинированным (несколько классов активов) или только рентным. Запросите актуальную инвестиционную декларацию фонда.

Изучите правила доверительного управления (ПДУ) фонда

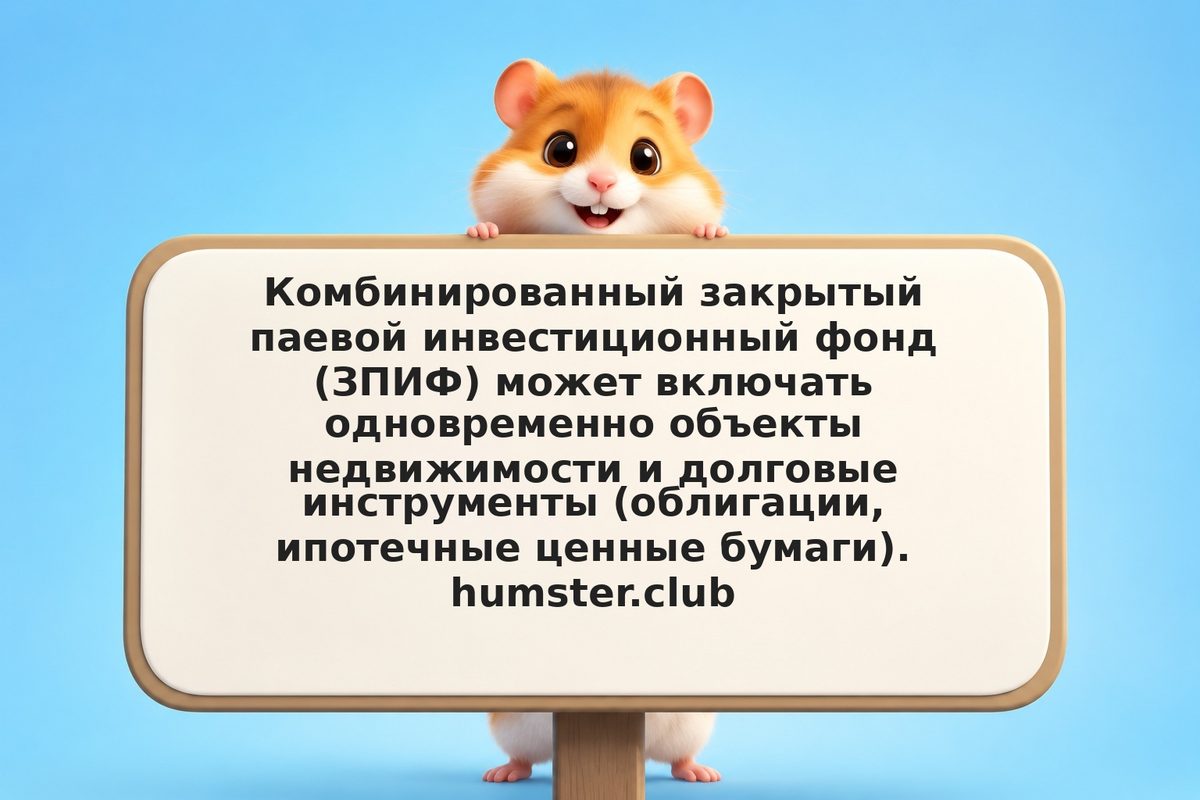

ПДУ — главный документ фонда, определяющий: допустимые классы активов и их лимиты, условия и периодичность выплат пайщикам, порядок погашения паёв и срок фонда, вознаграждение управляющей компании и расходы фонда. Документ должен быть публичным — запросите у УК или найдите на сайте компании. Особое внимание: размер вознаграждения УК (обычно 1–3% годовых от активов) напрямую снижает вашу доходность.

Оцените стоимость чистых активов (СЧА) и качество объектов

СЧА (стоимость чистых активов) на пай — базовый показатель оценки. Сравните текущую рыночную цену пая (при биржевом обращении) с СЧА: дисконт означает, что рынок оценивает активы ниже балансовой стоимости. Запросите отчёт об оценке объектов недвижимости (оценщик должен быть независимым). Проверьте состав облигационного портфеля: рейтинг эмитентов, сроки погашения, купонные ставки.

Уточните условия входа и минимальную сумму инвестиции

ЗПИФы для квалифицированных инвесторов имеют высокий порог входа (от 1–10 млн рублей). ЗПИФы для неквалифицированных инвесторов (если доступны) — порог ниже, но выбор ограничен. Уточните у УК: можно ли приобрести паи на вторичном рынке (бирже) или только при формировании фонда. Выясните, предусмотрены ли комиссии при покупке (надбавка) и продаже (скидка) паёв.

Оцените ликвидность и горизонт инвестирования

ЗПИФ — неликвидный инструмент. Определите срок фонда (обычно 5–15 лет) и убедитесь, что ваш горизонт инвестирования совпадает. Если паи торгуются на бирже — проверьте среднедневной объём торгов: при низкой ликвидности выйти по справедливой цене трудно. Не инвестируйте в ЗПИФ средства, которые могут потребоваться раньше срока закрытия фонда.