Что считается налоговой базой при продаже крипты?

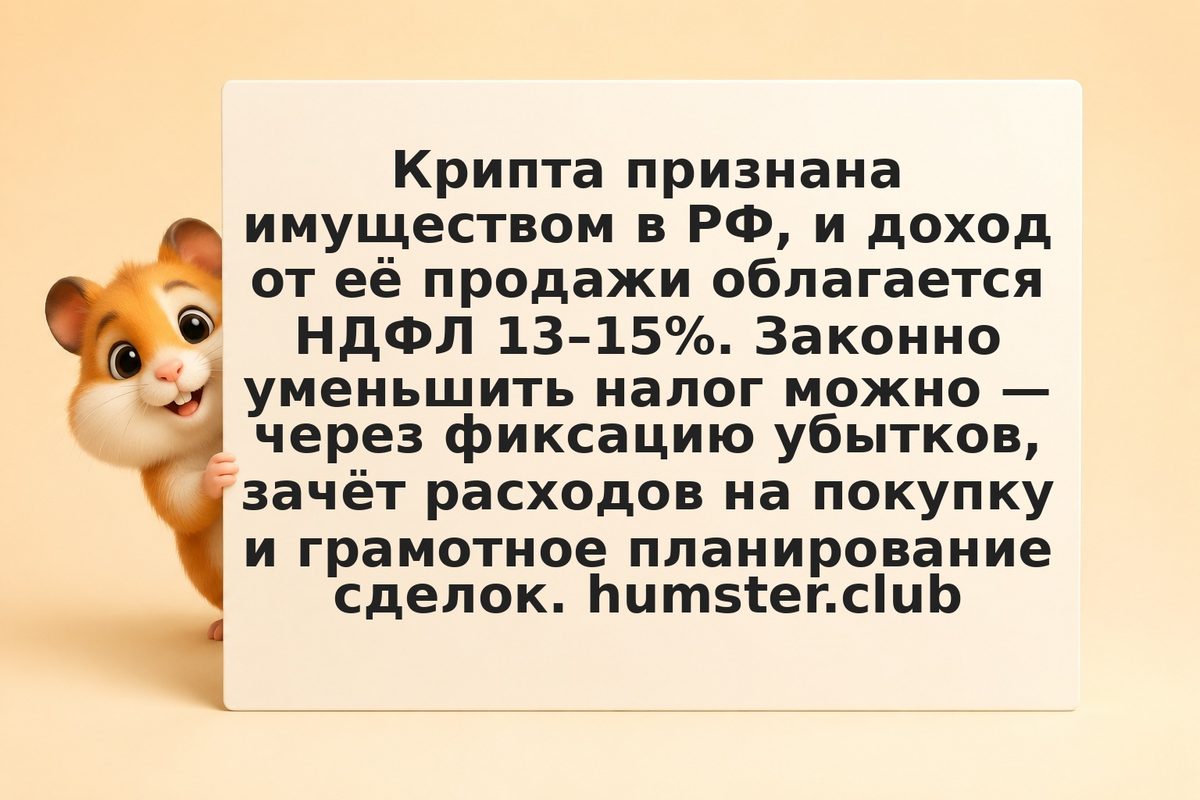

Налоговая база — это разница между ценой продажи и документально подтверждёнными расходами на покупку. Если покупали на бирже — подходят выписки и скриншоты сделок. Если документов нет — налог платится со всей суммы продажи. Учитываются также комиссии биржи при покупке. Риск: ФНС вправе запросить первичные документы, и при их отсутствии доначислит налог на полную сумму поступлений.