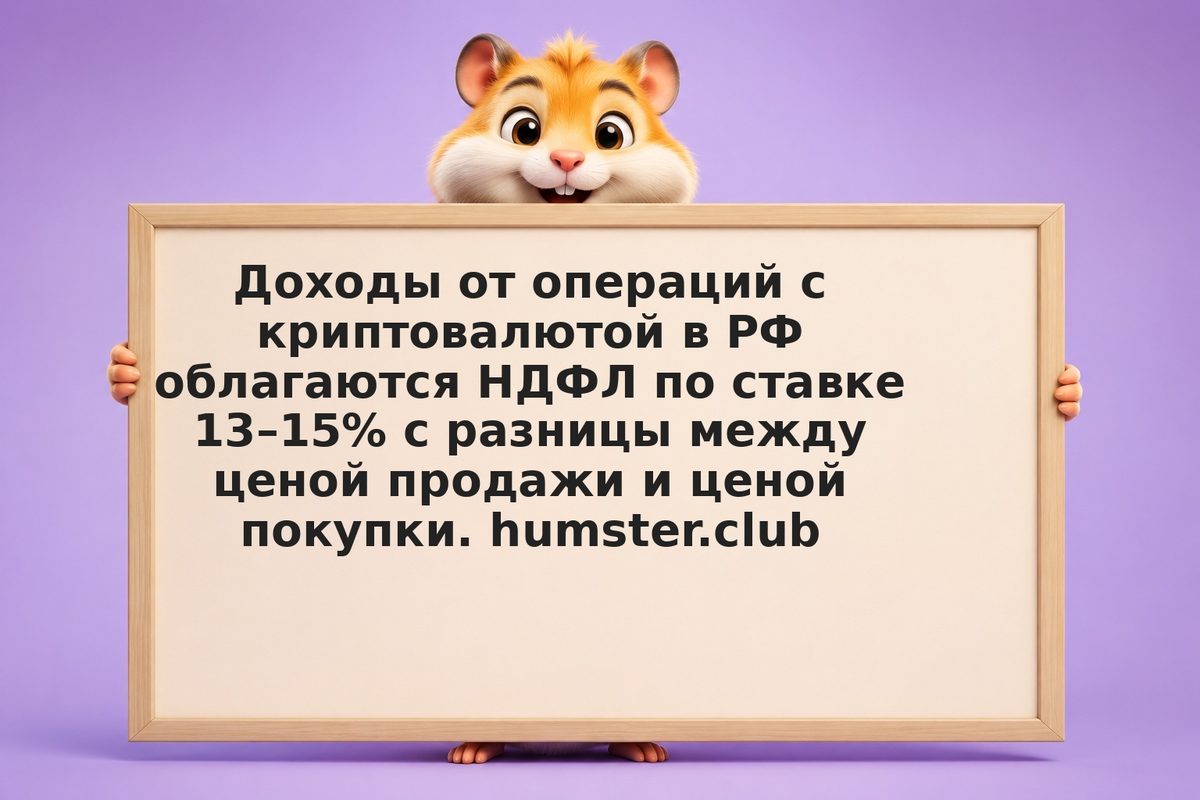

Какие операции с криптой считаются налогооблагаемыми в РФ?

Налогооблагаемые события: продажа криптовалюты за рубли, обмен одной криптовалюты на другую, оплата товаров и услуг криптой, получение крипты в качестве дохода (майнинг, стейкинг-вознаграждения, аирдропы). Перевод между собственными кошельками налогооблагаемым событием не является. Риск: позиция ФНС по ряду операций (например, стейкинг) окончательно не закреплена в законодательстве — рекомендуется консультация с налоговым специалистом.