Какой налог платит ООО с продажи криптовалюты в 2026 году?

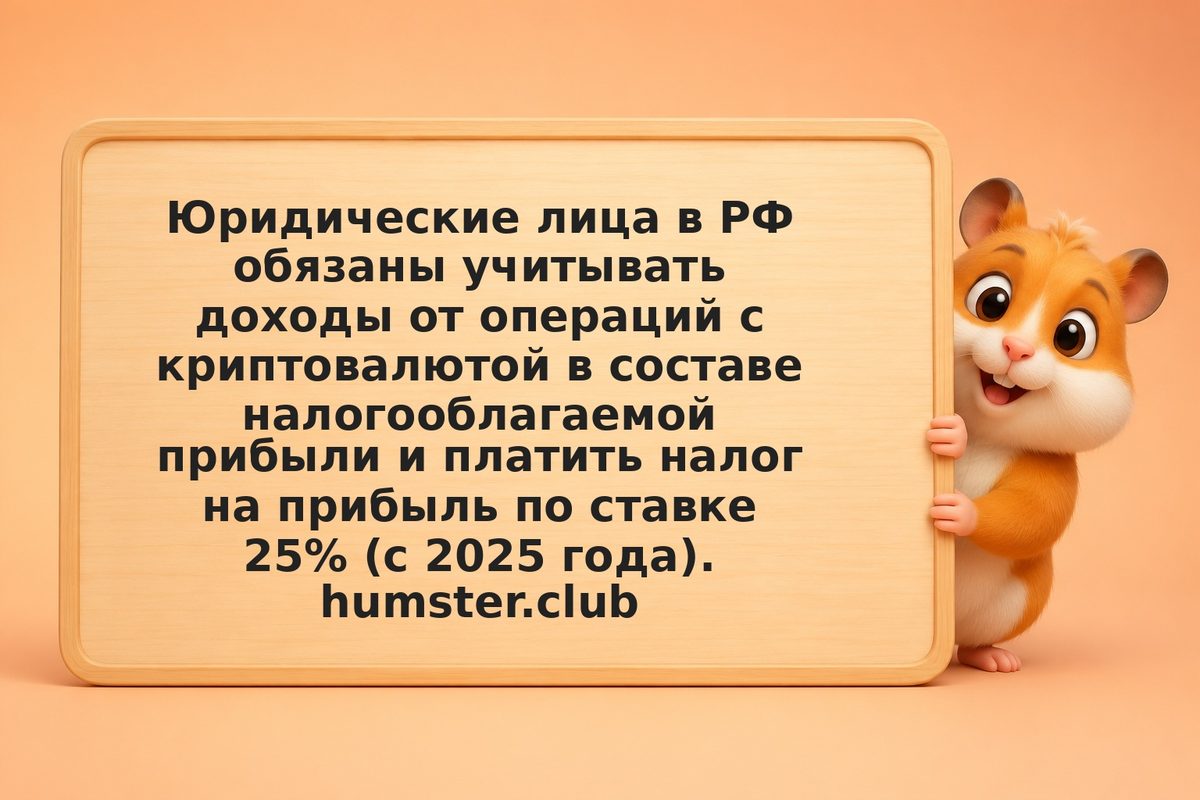

Юридическое лицо на общей системе налогообложения (ОСНО) платит налог на прибыль по ставке 25% с разницы между ценой продажи и документально подтверждёнными расходами на приобретение. Доход признаётся на дату реализации по рыночной стоимости в рублях. Расходы на покупку крипты учитываются, если подтверждены первичными документами. Риск: при отсутствии чёткого бухгалтерского стандарта ФНС может не принять методику оценки активов, применённую организацией.