Как рассчитывается налоговая база по криптовалюте с учётом убытков?

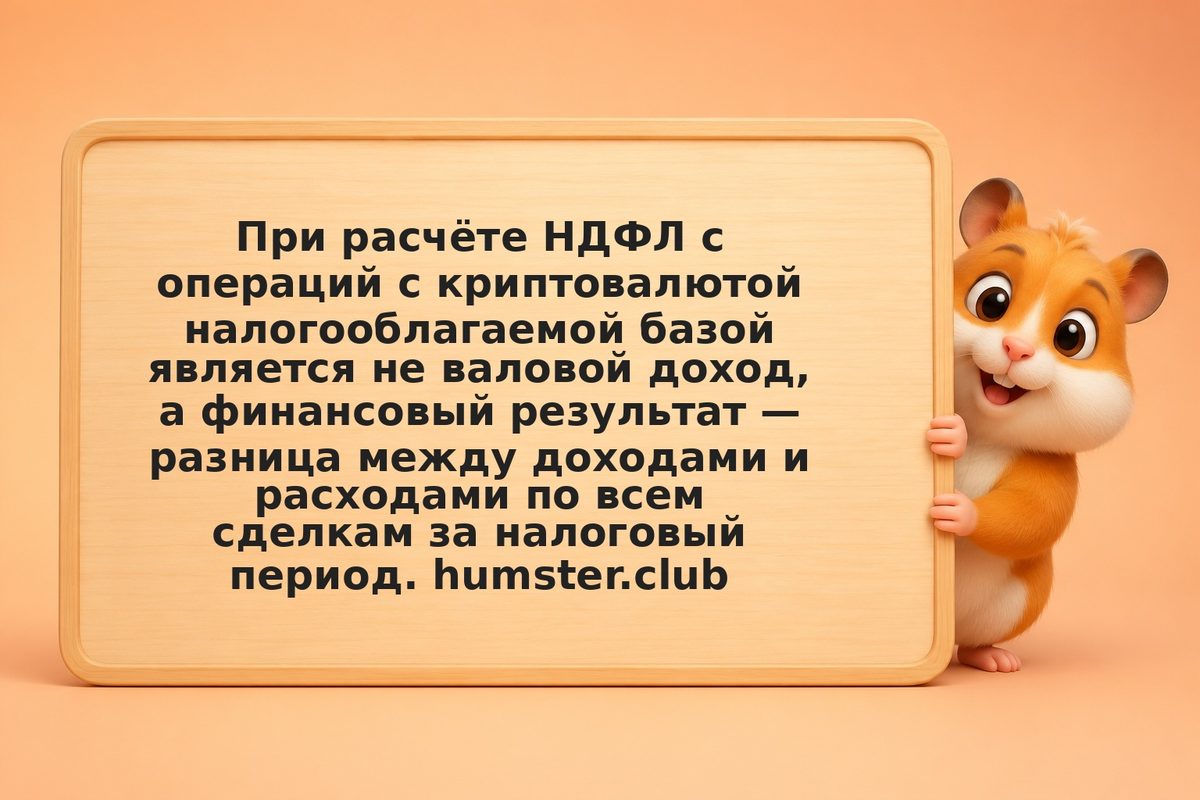

Налоговая база по каждой операции с криптовалютой = доход от продажи/обмена минус документально подтверждённые расходы на приобретение. Если по итогам суммирования всех операций за год совокупный финансовый результат отрицательный — налоговая база равна нулю, налог не уплачивается. Если положительный — НДФЛ 13% или 15% начисляется на итоговую сумму. Риск: каждая операция требует документального подтверждения расходов — без доказательной базы налоговый орган вправе исчислить налог со всей суммы поступлений без вычета затрат.