Как рассчитывается налог при продаже акций компании в банкротстве?

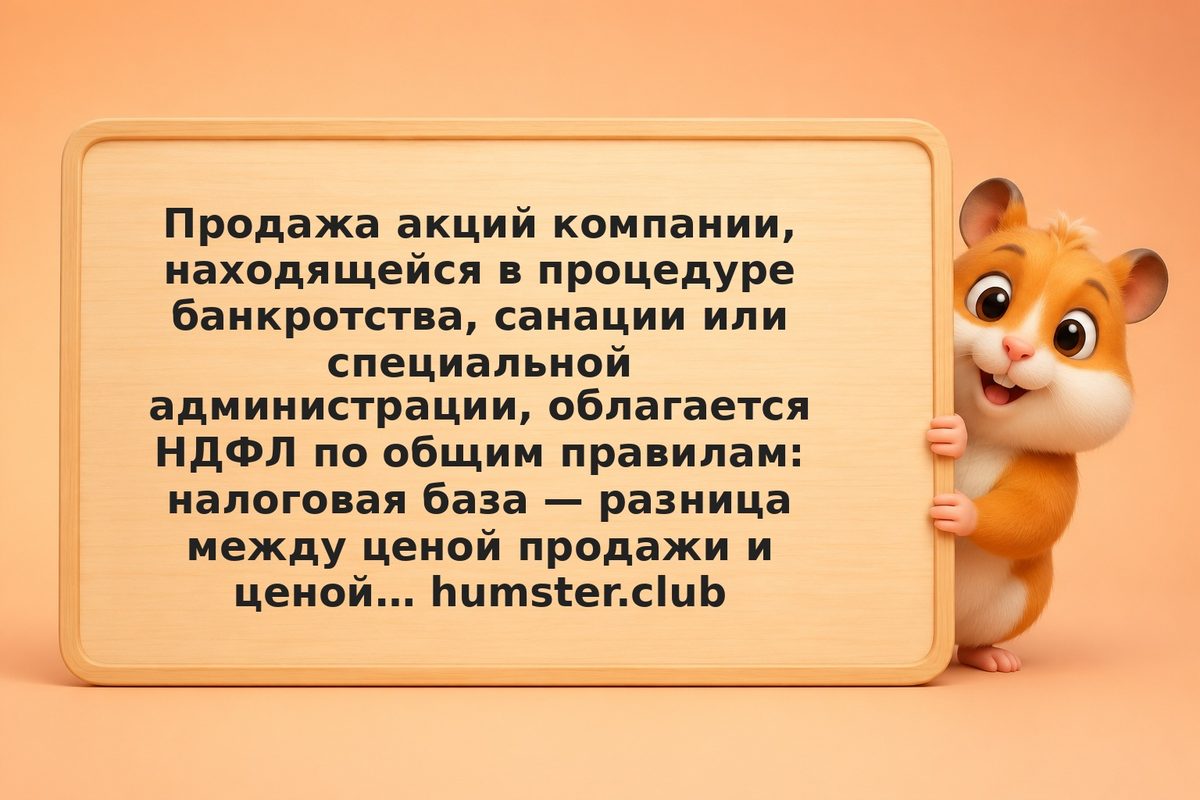

Налоговая база рассчитывается стандартно: цена продажи минус документально подтверждённые расходы на приобретение (цена покупки плюс комиссии). Если акция продана за символическую сумму (например, 1 копейку за бумагу) при фактической стоимости покупки в тысячи рублей — фиксируется убыток на всю разницу. Брокер удерживает НДФЛ автоматически, если есть прибыль; при убытке налог не удерживается. Риск: при отсутствии документов о цене покупки (например, бумаги приобретены давно) налоговая база может быть рассчитана некорректно.