Частые вопросы

Что такое RUONIA и почему она важна для фондов денежного рынка?

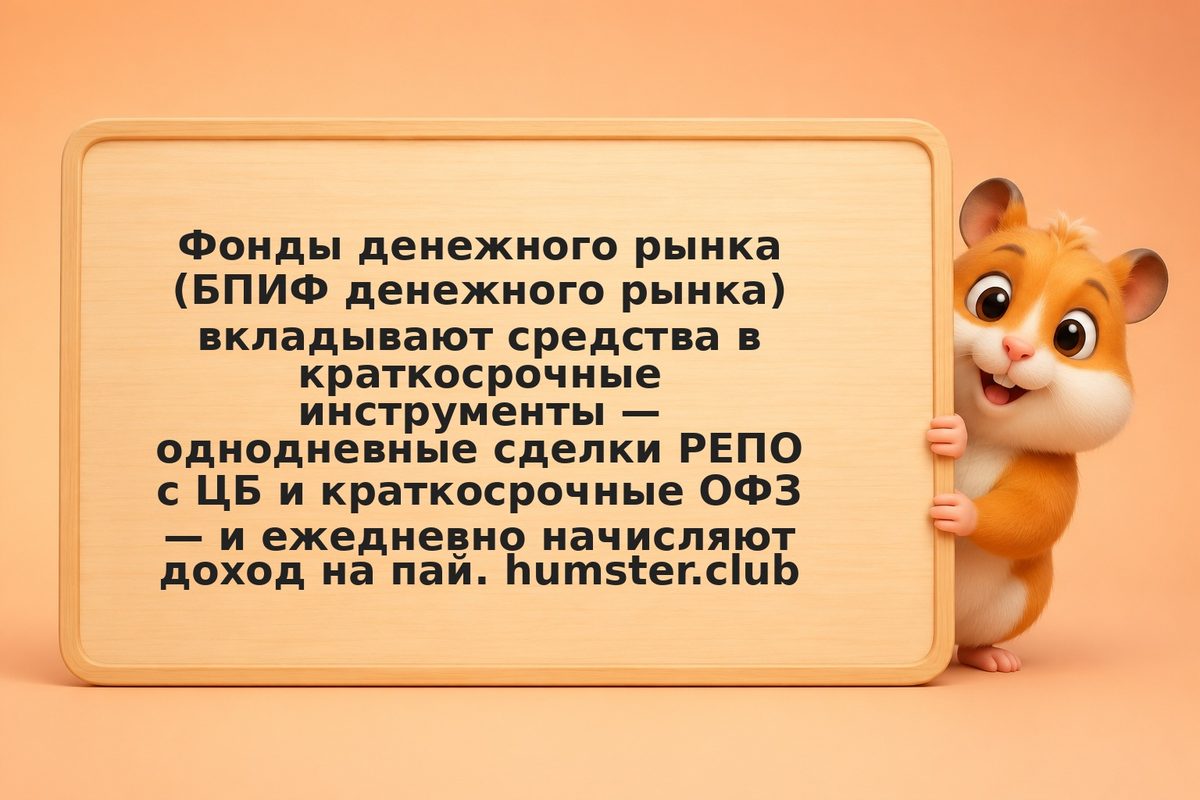

RUONIA (Ruble Overnight Index Average) — средневзвешенная ставка однодневных рублёвых межбанковских кредитов крупнейших банков. Она вплотную следует за ключевой ставкой ЦБ. Фонды денежного рынка размещают средства именно по этой ставке через РЕПО с ЦБ, поэтому RUONIA — главный ориентир их доходности.

Есть ли риск потерять вложенные средства в фонде денежного рынка?

Риск потери номинала крайне мал, но не нулевой. Теоретически возможны: технический сбой инфраструктуры, временная остановка торгов на бирже или дефолт по залоговым ОФЗ (суверенный риск). На практике фонды денежного рынка считаются наиболее консервативным биржевым инструментом в рублях. Главный реальный риск — снижение доходности при падении ключевой ставки.

Облагается ли налогом необлагаемый минимум по процентам вкладов у фондов денежного рынка?

Нет. Льгота по необлагаемому минимуму на проценты (1 млн ₽ × максимальная ключевая ставка ЦБ за год) распространяется только на банковские вклады и счета. Доход от паёв фонда облагается НДФЛ в полном объёме по стандартным правилам — без такой льготы. Единственная налоговая преференция для фондов — ЛДВ при владении паями более 3 лет.

Как быстро можно вывести деньги из фонда денежного рынка?

Продать паи можно в любой торговый день Московской биржи в режиме основных торгов. Расчёт по сделке — на следующий торговый день (T+1), деньги поступают на брокерский счёт. Далее вывод на банковский счёт — по регламенту брокера, обычно 1–3 рабочих дня. Итого от решения продать до денег на карте — 2–4 рабочих дня.

Можно ли покупать паи фонда денежного рынка дробными лотами?

Зависит от брокера и фонда. Ряд брокеров (Тинькофф/Т-Банк, СберИнвестиции) предоставляет возможность покупки дробных паёв — от 1 рубля. В стандартном биржевом режиме минимальный лот — 1 пай. Уточняйте условия у своего брокера: дробные паи торгуются вне основного режима и могут иметь более широкий спред.