Определите характер ваших крипто-доходов

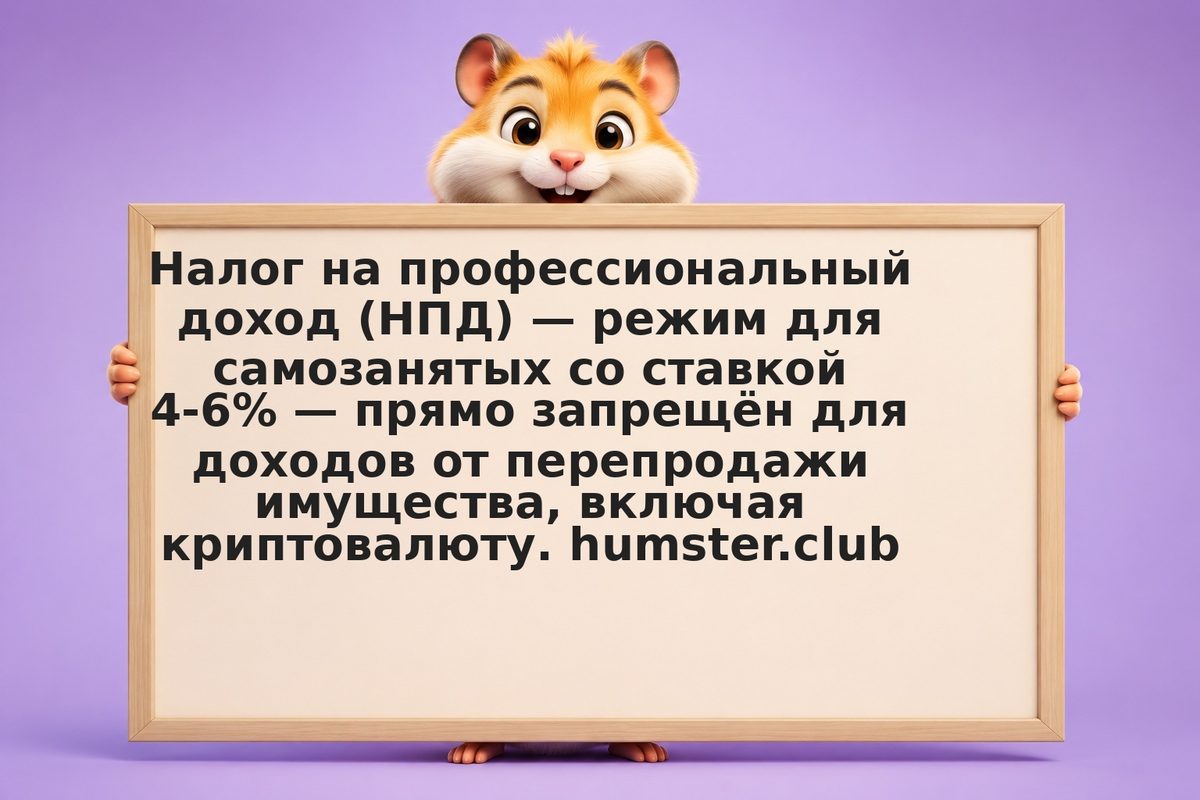

Разделите доходы на две категории: торговые (покупка и продажа крипты, трейдинг) и сервисные (консультации, обучение, аналитика за вознаграждение). Торговые доходы — только НДФЛ. Сервисные — можно через НПД или ИП. Смешивать режимы в одной декларации нельзя, но можно иметь и статус самозанятого (для услуг), и платить НДФЛ (для торговли) одновременно.

Если только торговля криптой — применяйте НДФЛ как физлицо

Откройте личный кабинет на nalog.gov.ru. Ведите учёт всех сделок в таблице или через сервисы Koinly/CoinTracking. По итогам года заполните декларацию 3-НДФЛ, укажите все операции с криптой, рассчитайте налоговую базу (прибыль минус убытки за год). Подайте декларацию до 30 апреля, уплатите налог до 15 июля.

Если оказываете крипто-услуги — зарегистрируйтесь как самозанятый отдельно

Зарегистрируйтесь через приложение «Мой налог» или банк. Выдавайте чеки только за услуги (консультации, обучение, написание аналитики). Никогда не проводите через НПД суммы от продажи крипты — даже если клиент платит вам криптой за услугу, зафиксируйте рублёвый эквивалент и выдайте чек НПД за услугу. Торговый доход от продажи крипты декларируйте отдельно как физлицо по НДФЛ.

Проконсультируйтесь с налоговым специалистом при объёме сделок выше 1 млн руб./год

При существенных объёмах операций риски налоговой переквалификации выше. Получите письменную консультацию налогового юриста или запросите индивидуальное разъяснение в ФНС (через nalog.gov.ru — это бесплатно). Разъяснение ФНС защищает от штрафов, если вы действовали по нему добросовестно. Сохраняйте все полученные разъяснения.

Ежегодно проверяйте актуальность налогового законодательства по крипте

Регулирование крипты в РФ активно развивается. Следите за изменениями в НК РФ, письмами Минфина и ФНС. Возможно введение специального режима для крипто-трейдеров или изменение ставок. Подписывайтесь на обновления на consultant.ru и nalog.gov.ru. То, что верно в 2026 году, может измениться в 2027-м — проверяйте правила перед каждым налоговым сезоном.