Частые вопросы

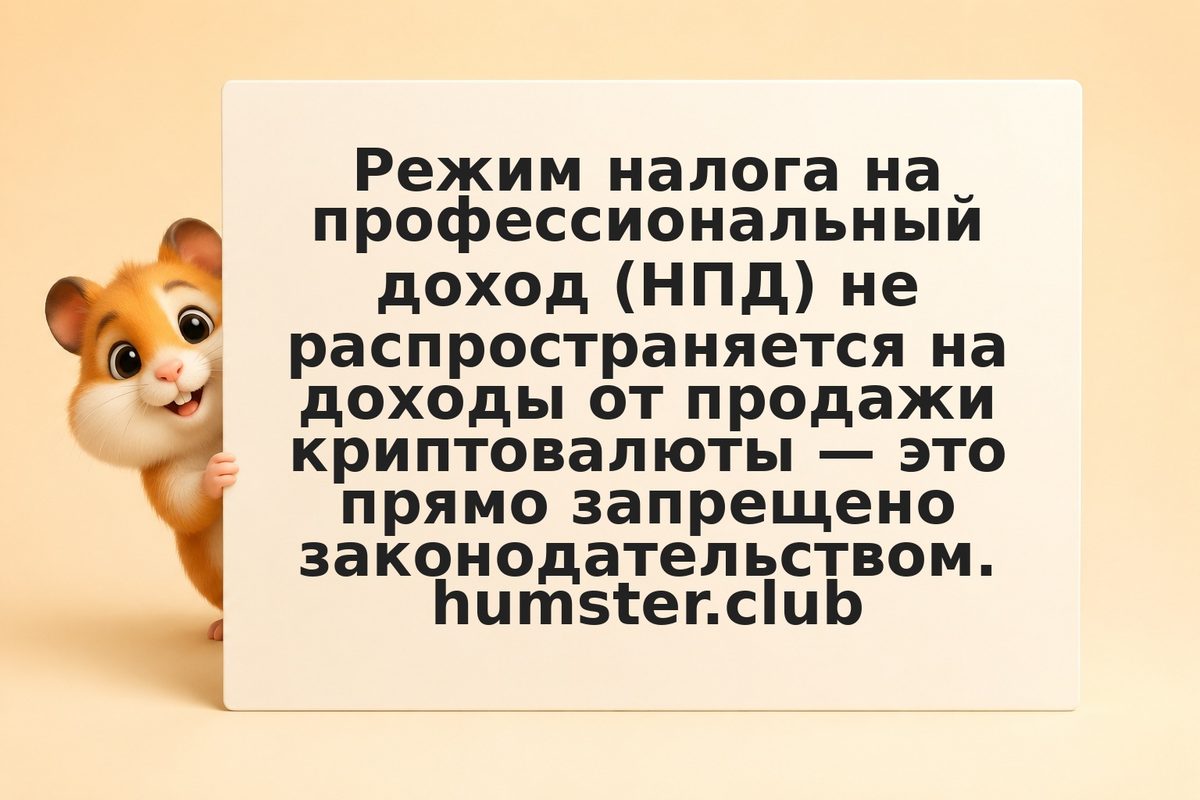

Что будет, если самозанятый проведёт крипто-доход через НПД-чек?

ФНС вправе доначислить НДФЛ с дохода, неправомерно проведённого через НПД, плюс штраф 20% от недоимки и пени. При умышленном уклонении штраф возрастает до 40%. Аннулирование НПД-чека не освобождает от ответственности задним числом.

Может ли самозанятый использовать налоговый вычет при продаже криптовалюты?

Имущественный налоговый вычет при продаже «иного имущества» (250 000 руб.) теоретически применим к криптовалюте, если она квалифицируется как имущество. Однако однозначного разъяснения ФНС по этому вопросу нет — рекомендуется консультация с налоговым специалистом до применения вычета.

Нужно ли самозанятому уведомлять ФНС о наличии криптовалюты?

Специальной обязанности декларировать факт владения криптовалютой (без продажи) для самозанятых нет. Обязанность возникает при получении дохода от реализации — тогда подаётся 3-НДФЛ. Следите за изменениями законодательства — требования к декларированию цифровых активов могут расшириться.

Влияет ли крупный крипто-доход на применение НПД в следующем году?

Нет. Крипто-доходы не влияют на лимит и право применения НПД в следующем году, поскольку не входят в налоговую базу НПД. Право на НПД сохраняется при соблюдении условий режима по профессиональным доходам.

Как правильно рассчитать рублёвый эквивалент крипто-дохода?

Используйте курс на дату совершения операции по данным биржи, на которой проводилась сделка, или по данным крупного агрегатора (CoinGecko, CoinMarketCap). Сохраняйте скриншоты с датой, временем и курсом — они служат документальным подтверждением при возможных вопросах ФНС.