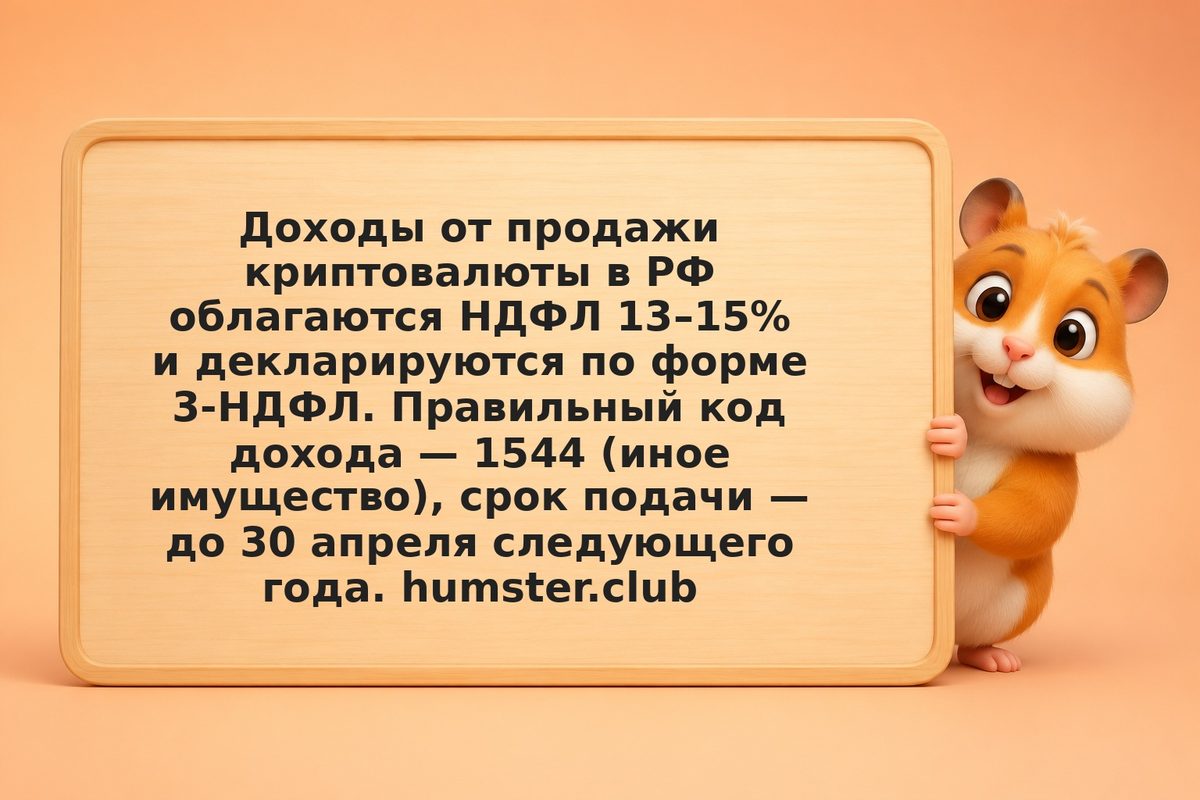

Какой код дохода указывать в 3-НДФЛ при продаже криптовалюты?

Код дохода — 1544 («Доходы от продажи иного имущества»). Криптовалюта в РФ признаётся имуществом согласно ФЗ-259, поэтому применяется именно этот код. Налоговая база = сумма продажи минус документально подтверждённые расходы на покупку. Ставка — 13% до 2,4 млн руб. совокупного дохода, 15% с превышения. Риск: без подтверждающих документов (выписки с биржи, платёжки) налог начислят со всей суммы поступлений.