Как работает автопролонгация вклада и чем она отличается от ручного продления?

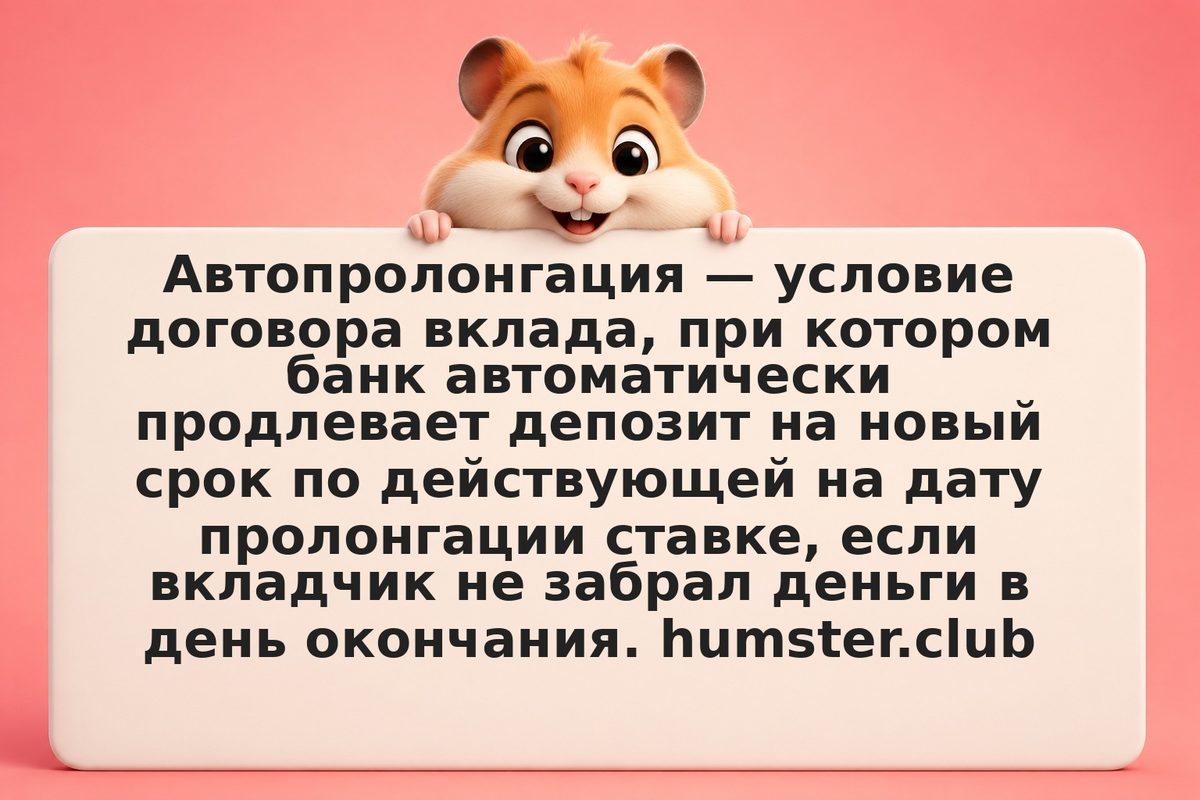

При автопролонгации банк в день окончания срока вклада автоматически переоформляет его на новый аналогичный срок по ставке, действующей в банке на эту дату. Никакого уведомления вкладчику не требуется — деньги остаются в банке. При ручном продлении вкладчик сам принимает решение: забрать средства, перевести в другой вклад или переоформить на новых условиях. Ключевая проблема автопролонгации: новая ставка может быть существенно ниже первоначальной — особенно при снижении ключевой ставки ЦБ. Риск: вкладчик узнаёт об этом спустя месяцы.