Частые вопросы

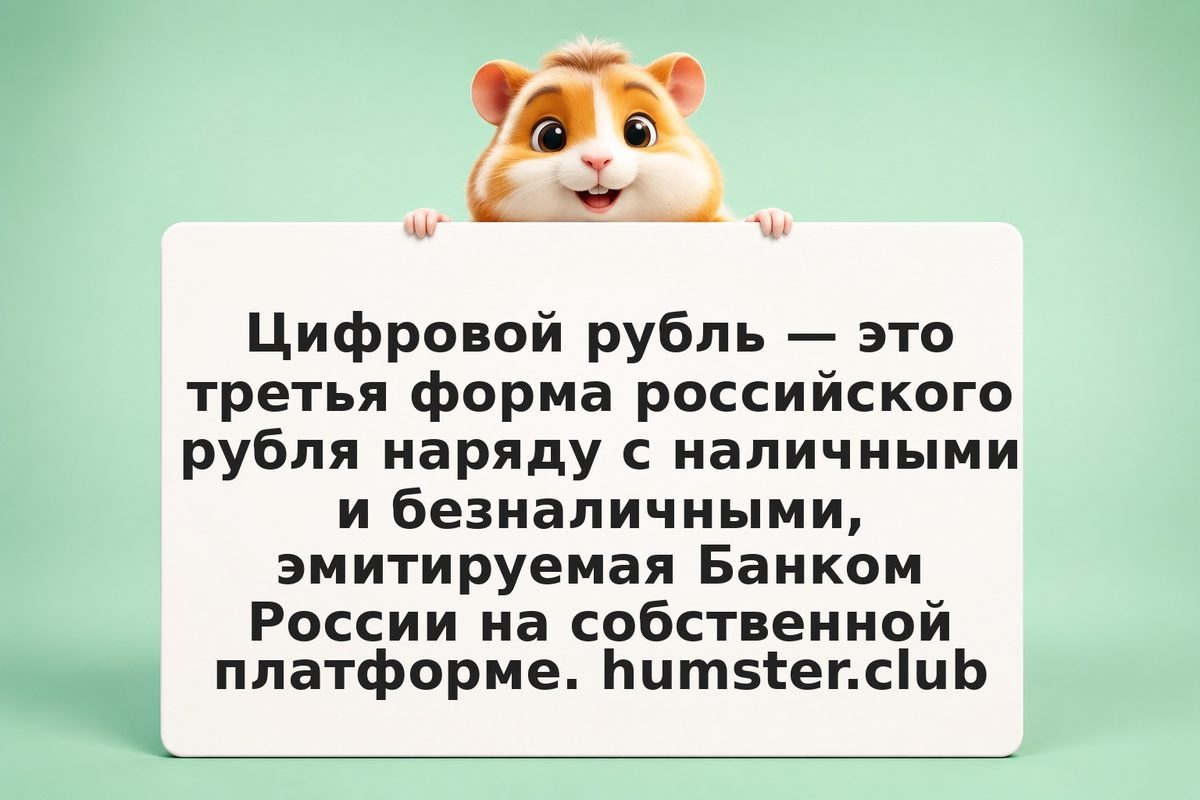

Цифровой рубль — это криптовалюта?

Нет. Цифровой рубль — ЦБДЦ (цифровая валюта центрального банка), принципиально отличающаяся от криптовалюты. Он централизован, не имеет собственного блокчейна в публичном понимании, эмитируется государством и не является волатильным активом. Российское законодательство чётко разграничивает цифровой рубль и криптовалюту.

Безопасно ли хранить деньги в цифровом рубле?

С точки зрения сохранности — да: цифровой рубль хранится на платформе Банка России, который не может обанкротиться как коммерческий банк. С точки зрения приватности — нет: все операции полностью прозрачны для ЦБ. С точки зрения доходности — нейтрально: проценты не начисляются, деньги не работают.

Можно ли платить цифровым рублём за рубежом?

На 2026 год цифровой рубль ориентирован на внутренние расчёты. ЦБ прорабатывает возможность трансграничных расчётов с дружественными странами, однако широкого международного использования пока нет. Для международных расчётов используются другие инструменты.

Заменит ли цифровой рубль наличные или банковские счета?

Нет — это дополнительная форма, а не замена. Наличные, безналичные рубли и цифровой рубль сосуществуют. ЦБ позиционирует цифровой рубль как дополнительный платёжный инструмент, а не как способ вытеснить существующие формы денег.

Как цифровой рубль связан с программируемыми выплатами?

Программируемость — ключевая функция цифрового рубля. Государство или работодатель может выпустить цифровые рубли с условиями использования: только на определённые товары, в определённый период, в конкретных торговых точках. Это реализуется через смарт-контракты на платформе ЦБ. Для получателя «окрашенных» выплат это означает ограниченную свободу трат.