Что такое Debt/Equity простыми словами?

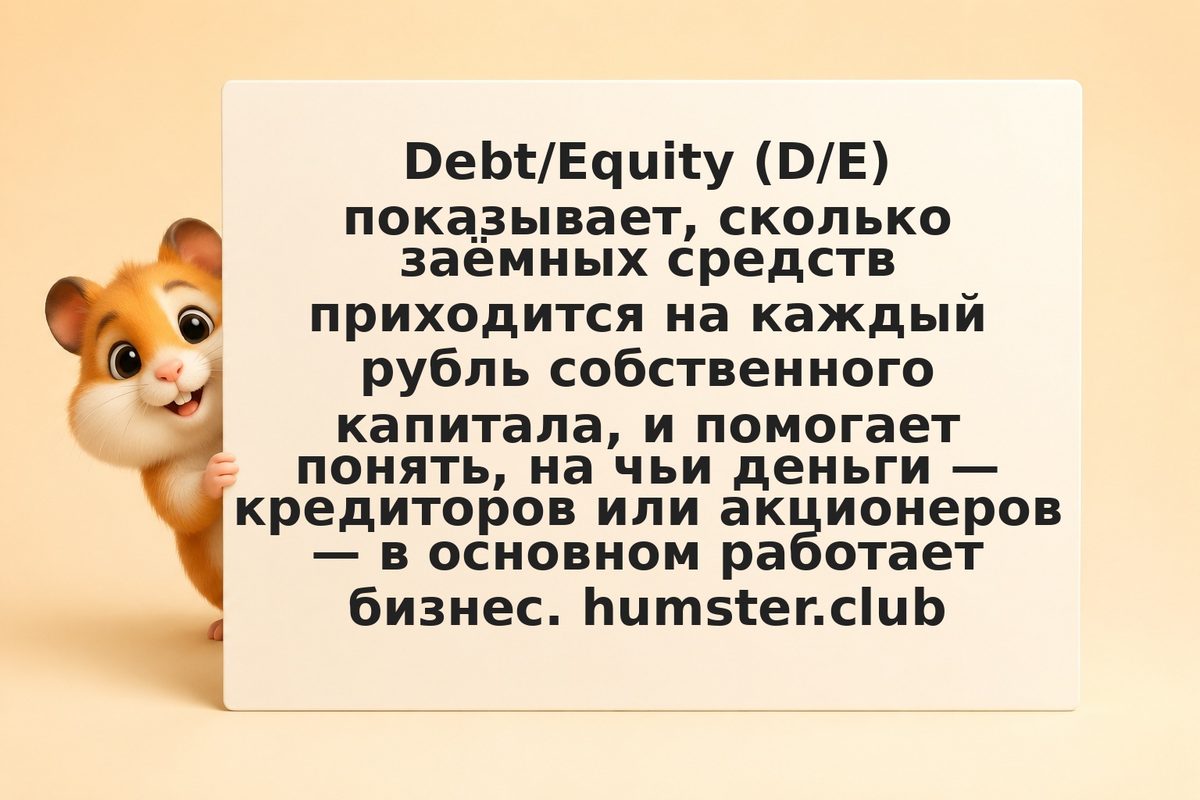

Debt/Equity (D/E, коэффициент финансового рычага) — это отношение долга компании к её собственному капиталу. Он показывает, в какой пропорции бизнес финансируется за счёт заёмных средств и за счёт денег акционеров. Например, D/E = 1 означает, что на каждый рубль собственного капитала приходится рубль долга — финансирование пополам.

Источник: ЦБ РФ

D/E = 2 говорит, что заёмных средств вдвое больше, чем собственных, то есть компания сильно полагается на кредиты. Чем выше D/E, тем больше финансовый рычаг и риск: долг нужно обслуживать независимо от прибыли. Низкий D/E означает консервативную структуру с опорой на собственные деньги. Показатель помогает быстро оценить, насколько агрессивно компания использует заёмное финансирование и насколько она уязвима к проблемам.