Что такое ПДН простыми словами?

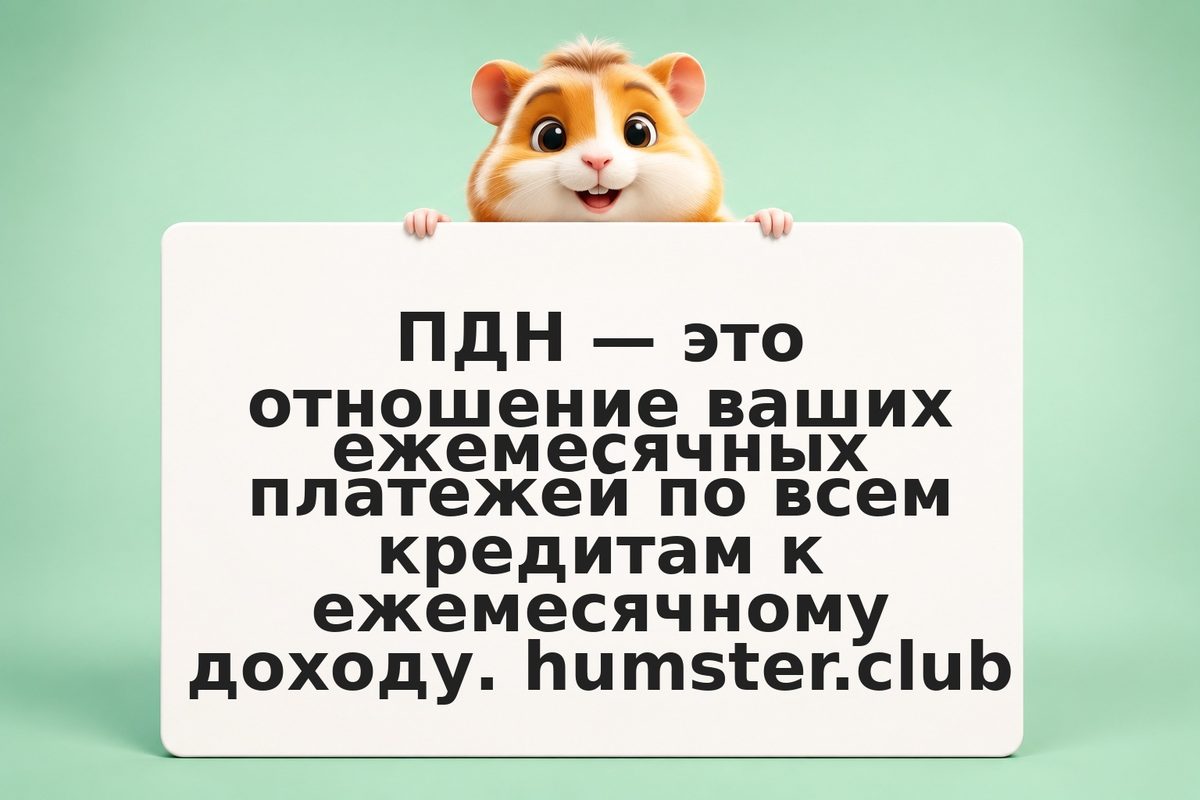

ПДН (показатель долговой нагрузки) — это доля дохода, которая уходит на обслуживание всех ваших кредитов. Считается как отношение суммы ежемесячных платежей по всем займам к вашему среднемесячному доходу. Если из 100 000 ₽ дохода 40 000 ₽ уходит на кредиты, ПДН равен 40%.

Источник: ЦБ РФ

Банки обязаны рассчитывать ПДН при выдаче кредитов от определённой суммы, а Банк России использует его, чтобы ограничивать выдачу займов тем, у кого нагрузка слишком высока. По сути ПДН отвечает на вопрос: какая часть вашего дохода уже занята долгами и сколько вы реально можете обслуживать без риска.