Чем ИИС-3 принципиально отличается от типов А и Б?

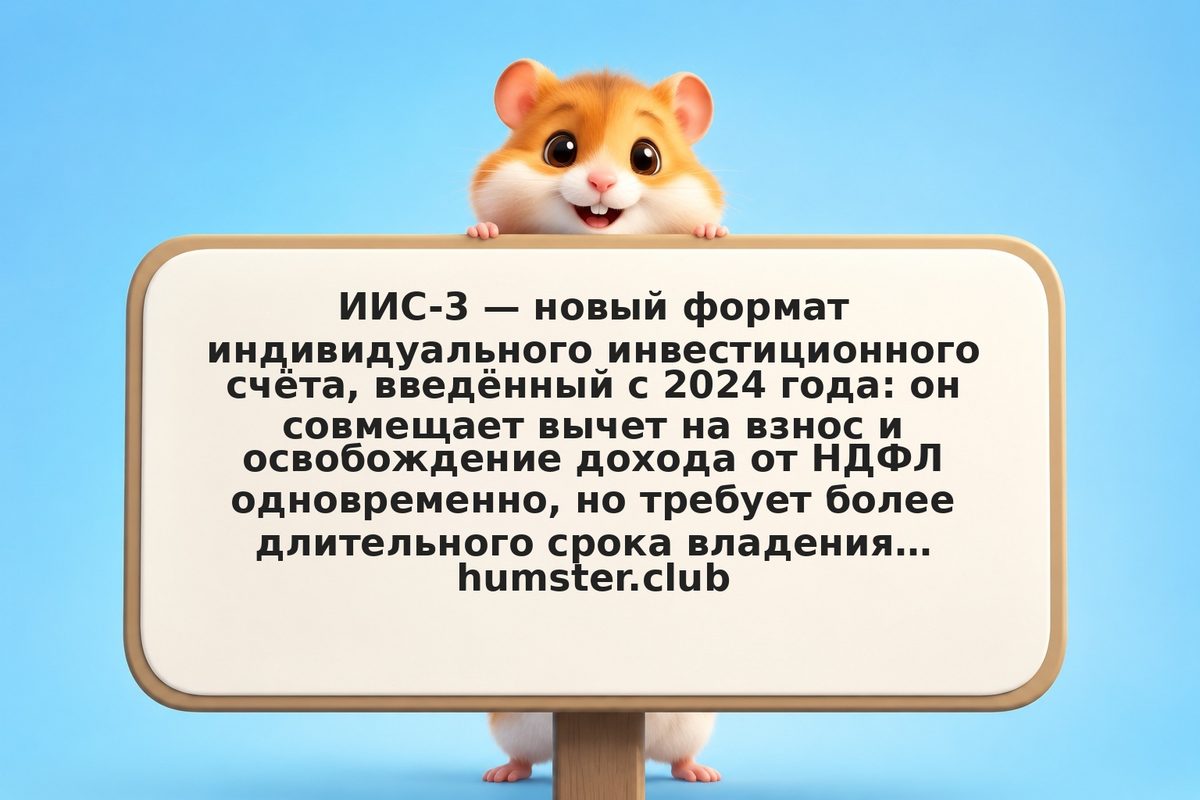

ИИС-3 совмещает оба вычета: можно получить возврат НДФЛ на взносы (как тип А) и одновременно освободить доход от налога при закрытии (как тип Б). Максимальный вычет на взнос — 52 000 руб./год (13% от 400 000 руб.) при наличии официального дохода. Лимит взноса за весь срок — 30 млн руб.

Источник: ЦБ РФ

Риск: минимальный срок владения для получения льгот — 5 лет в 2024–2026 годах с последующим увеличением до 10 лет к 2031 году; досрочное закрытие аннулирует все вычеты.