Что такое овердрафт и как он работает?

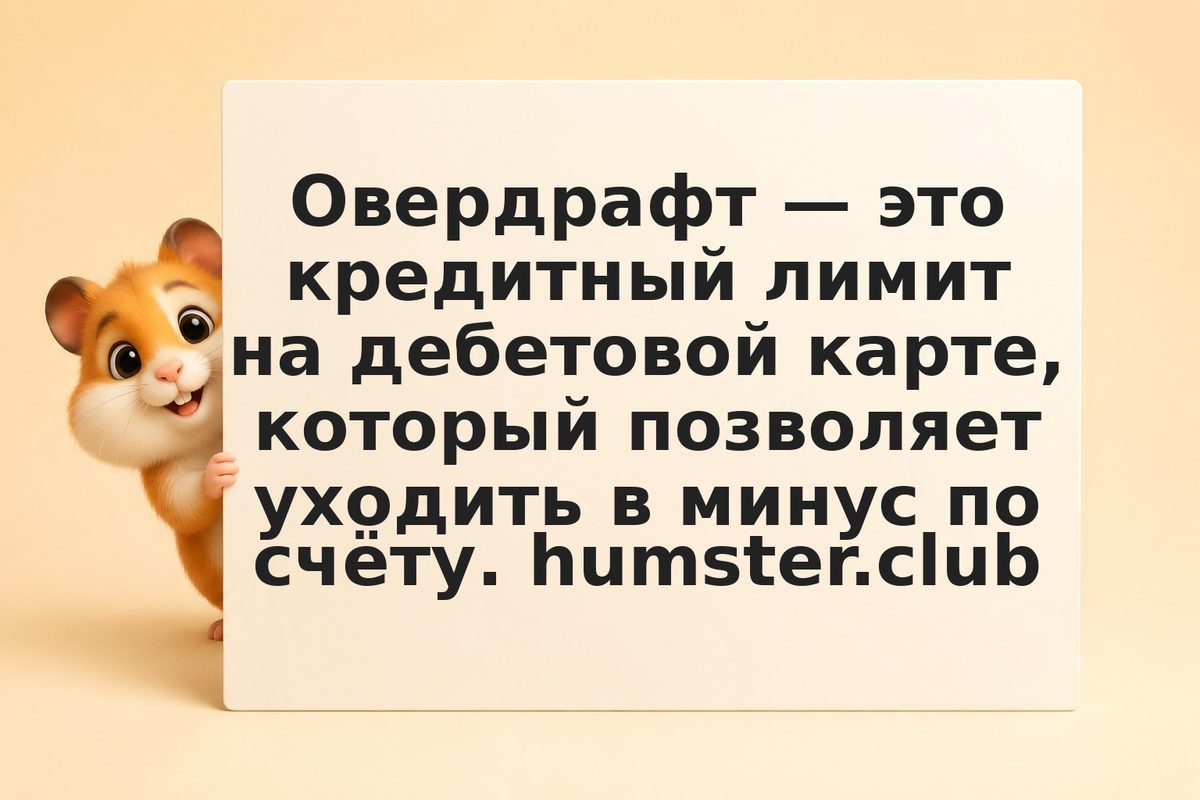

Овердрафт — это возможность потратить с карты больше, чем на ней есть, уйдя в минус в пределах одобренного банком лимита. По сути это краткосрочный кредит, привязанный к дебетовому, чаще зарплатному счёту. Когда на карте кончаются собственные деньги, платёж проходит за счёт банка, а вы оказываетесь должны. Лимит обычно небольшой и зависит от вашего дохода или оборота по счёту.

Источник: ЦБ РФ

Как только на счёт поступают деньги, овердрафт гасится автоматически в первую очередь. Проценты начисляются за каждый день, что вы в минусе. Это удобный страховочный инструмент на короткий срок, но дорогой при длительном использовании.