Что такое правило 4% и как оно работает?

Правило 4% — это эмпирическое правило для выплаты пенсии из инвестиционного портфеля. Сформулировано Биллом Бенгеном в 1994 году на основе Trinity Study (исследование портфелей за 100+ лет). Суть: если вы снимаете с портфеля ровно 4% в первый год, а затем увеличиваете снятие на инфляцию каждый год, портфель выживет не менее 30 лет с вероятностью ~95%.

Источник: Trinity Study — исследование портфелей

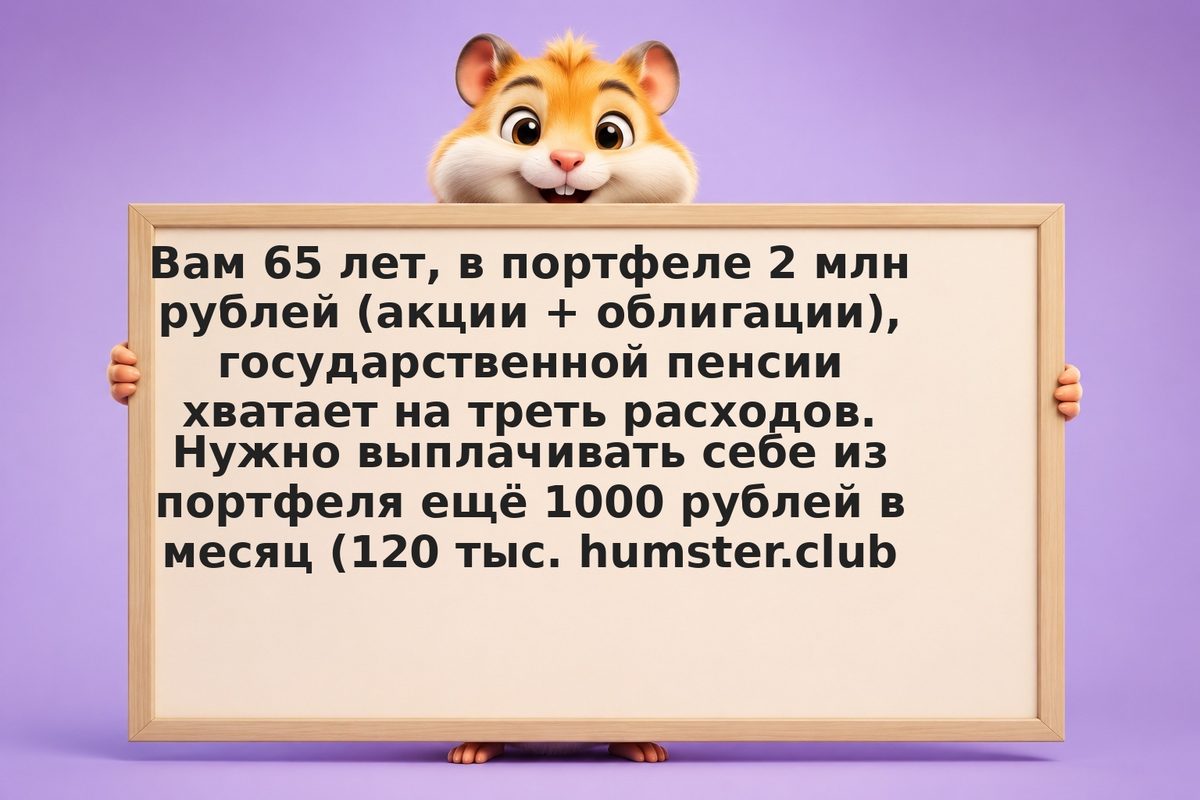

Пример: портфель 2 млн рублей, снятие в первый год = 2 млн × 4% = 80 тыс. рублей. На второй год, если инфляция 5%, снимаете 80 тыс. × 1.05 = 84 тыс. И так далее. За 30 лет портфель не исчерпнется (статистически). Почему именно 4%?

Потому что средний доход портфеля (60% акции + 40% облигации) в долгосроке ~7–8% годовых, минус инфляция (~3%) = реальный доход 4–5%. Если вы выплачиваете ровно 4%, остаток реинвестируется и растет. На практике: это не гарантия (5% портфелей всё равно исчерпнутся за 30 лет), но надёжная стратегия для большинства.