Как вообще работает P2P-сделка с криптой?

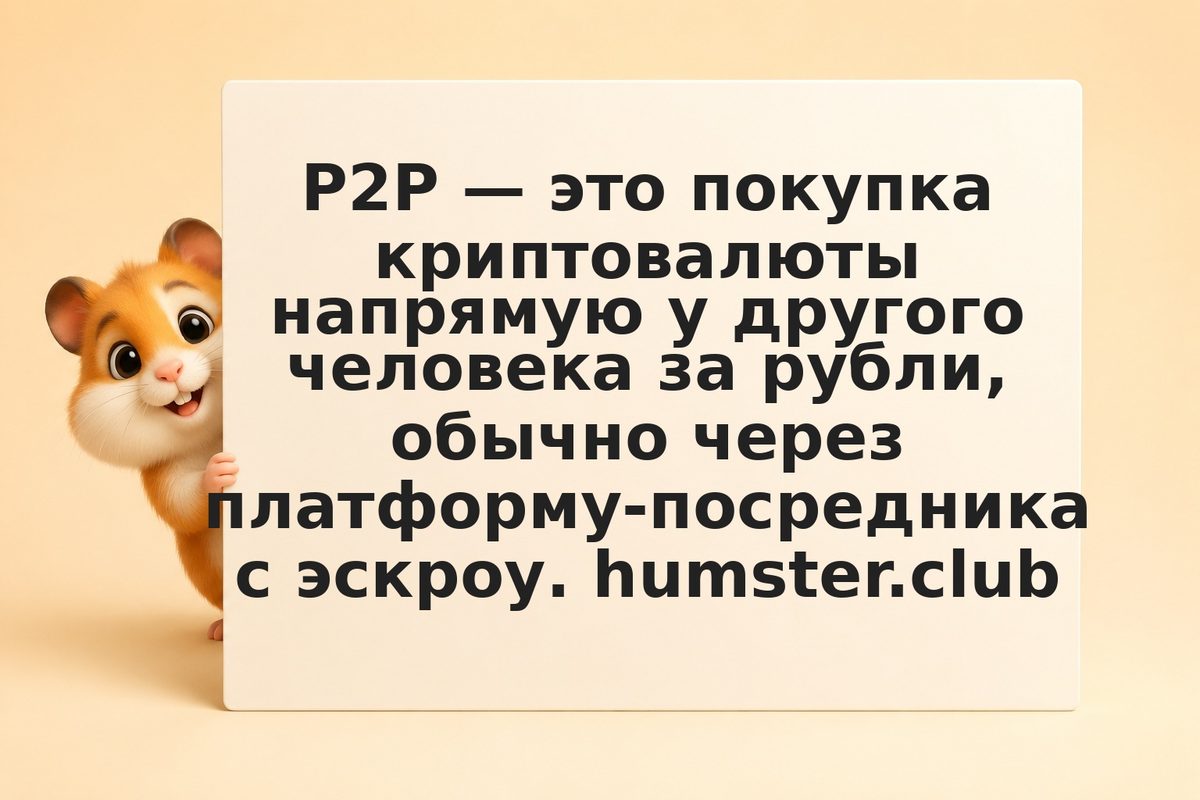

P2P (peer-to-peer) — это сделка напрямую между покупателем и продавцом, чаще всего через площадку, которая выступает гарантом. Механизм такой: продавец размещает объявление, вы создаёте ордер, и площадка временно блокирует криптовалюту продавца в эскроу. Вы переводите рубли на его карту или по СБП, отмечаете оплату, продавец подтверждает получение — и площадка разблокирует крипту вам.

Источник: ЦБ РФ

Эскроу защищает обе стороны: продавец не получит крипту обратно, пока не подтвердит оплату, а вы не останетесь без актива после перевода. Главное правило безопасности — никогда не уходить из-под защиты площадки в личную переписку и прямые переводы «напрямую, без комиссии».