Какой бесплатный лимит у СБП по закону?

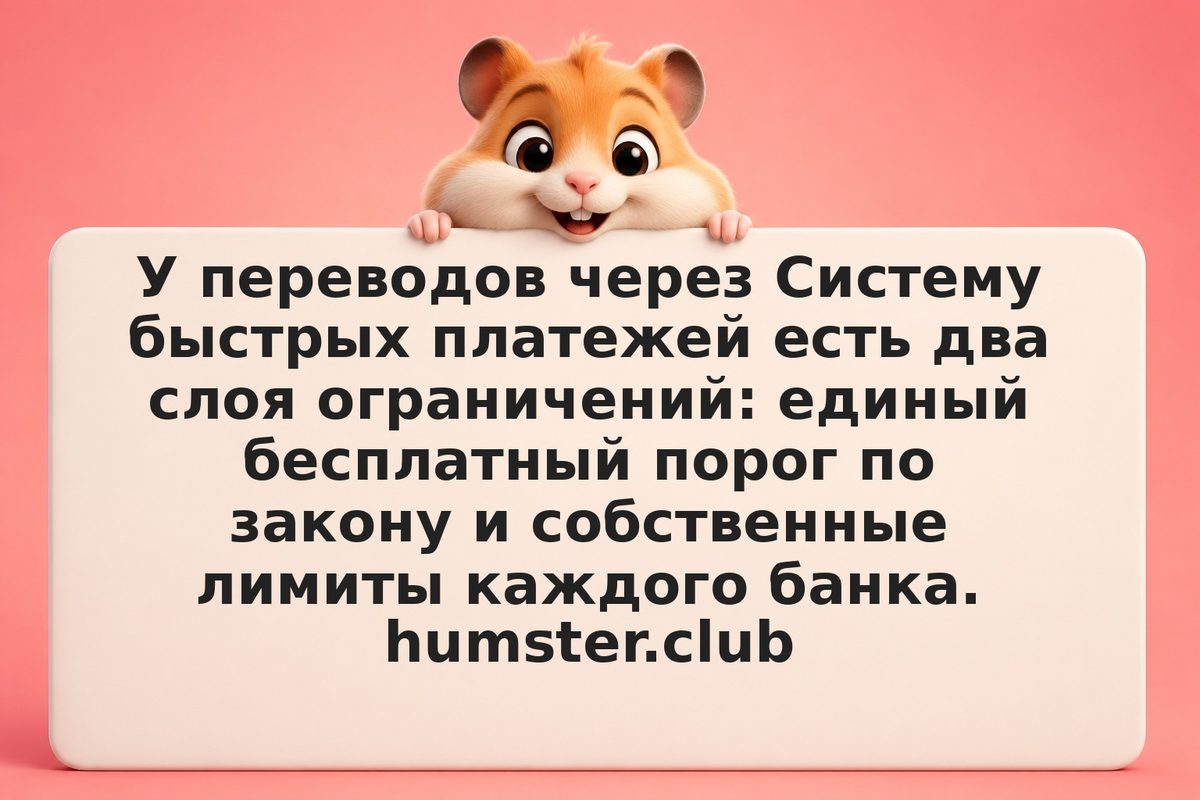

По правилам, действующим в РФ, переводы между своими счетами в разных банках через СБП бесплатны в пределах единого порога — 30 млн рублей в месяц. Отдельно действует норма о бесплатных переводах другим людям: в пределах 100 000 рублей в месяц комиссия по СБП не взимается, а сверх этой суммы банк вправе брать комиссию, но ограниченную лимитом.

Источник: ЦБ РФ

Это базовый каркас, единый для всех банков. Поверх него каждый банк устанавливает собственные лимиты на сумму одной операции, день и месяц. Поэтому «бесплатно по закону» не означает «без ограничений банка»: всегда есть второй слой правил конкретной кредитной организации.