Каковы актуальные лимиты СБП для физических лиц в 2026 году?

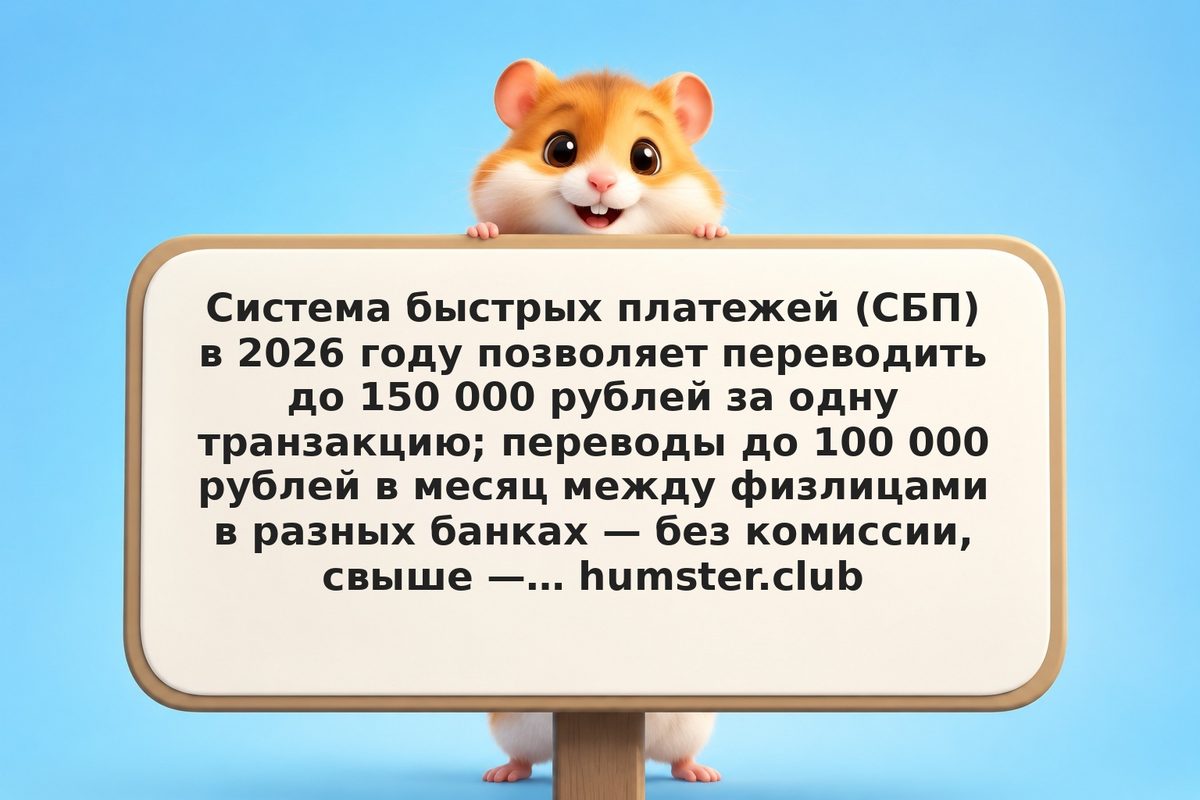

Базовые лимиты ЦБ РФ: максимальная сумма одного перевода — 150 000 рублей; бесплатный объём переводов между физлицами в разных банках — 100 000 руб./месяц; свыше этого порога — комиссия до 0,5%, максимум 1 500 руб. за перевод. Переводы внутри одного банка регулируются тарифами этого банка — часто без ограничений. Лимиты на переводы юридическим лицам выше.

Источник: ЦБ РФ

Риск: банки вправе устанавливать более низкие лимиты — Сбербанк, ВТБ, Альфа имеют собственные ограничения, которые могут отличаться от базовых параметров ЦБ.