Что такое программа долгосрочных сбережений?

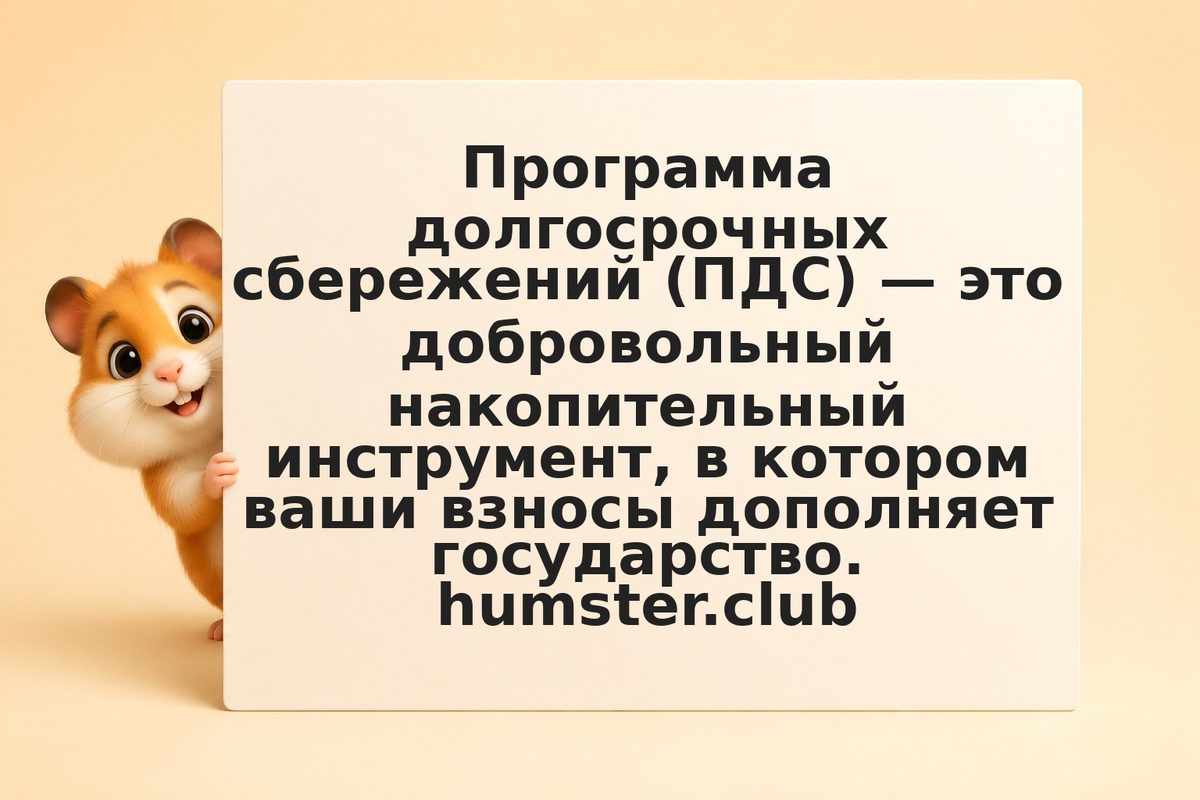

Программа долгосрочных сбережений действует с 2024 года и работает через негосударственные пенсионные фонды. Вы заключаете договор с фондом и делаете добровольные взносы, а фонд инвестирует их и начисляет доход. Главная особенность — государственное софинансирование и налоговые льготы, которых нет у обычного вклада. В программу можно также перевести замороженные пенсионные накопления, сформированные в системе обязательного пенсионного страхования.

Источник: ЦБ РФ

Выплаты начинаются через 15 лет участия или при достижении 55 лет у женщин и 60 лет у мужчин. По сути это инструмент для долгосрочного формирования капитала к будущему, а не для краткосрочного хранения денег.