В чём разница между ячейкой и счётом?

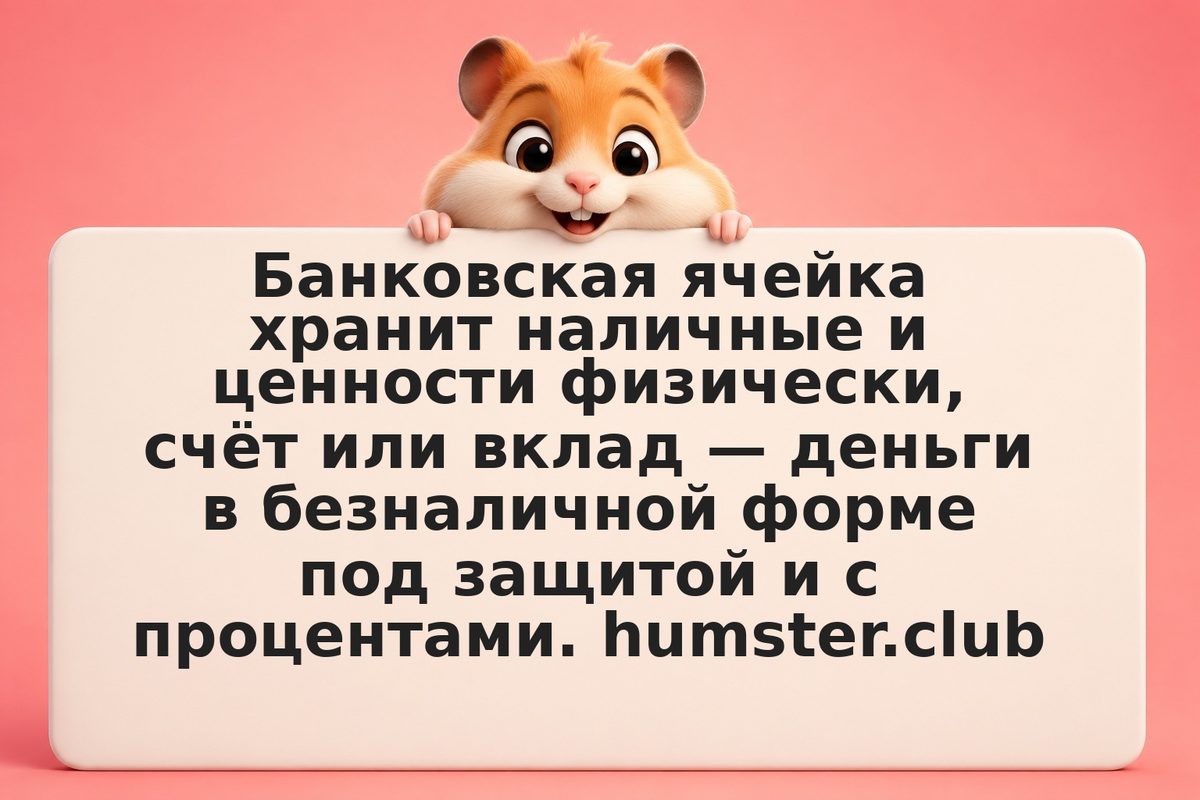

Банковская ячейка — это арендованный сейф в хранилище банка, куда вы кладёте наличные, документы или ценности. Банк предоставляет защищённое место и контроль доступа, но обычно не знает и не отвечает за содержимое. Счёт или вклад — это безналичные деньги, которыми распоряжается банк: они учитываются на ваше имя, защищены системой страхования и могут приносить проценты.

Источник: ЦБ РФ

Ключевое различие: ячейка — про физическое хранение вещей и приватность, счёт — про деньги, доход и страхование. Ячейка ничего не зарабатывает и стоит денег за аренду, а счёт способен приносить процент и защищён государством в пределах лимита.