Что облагается налогом и кто его платит

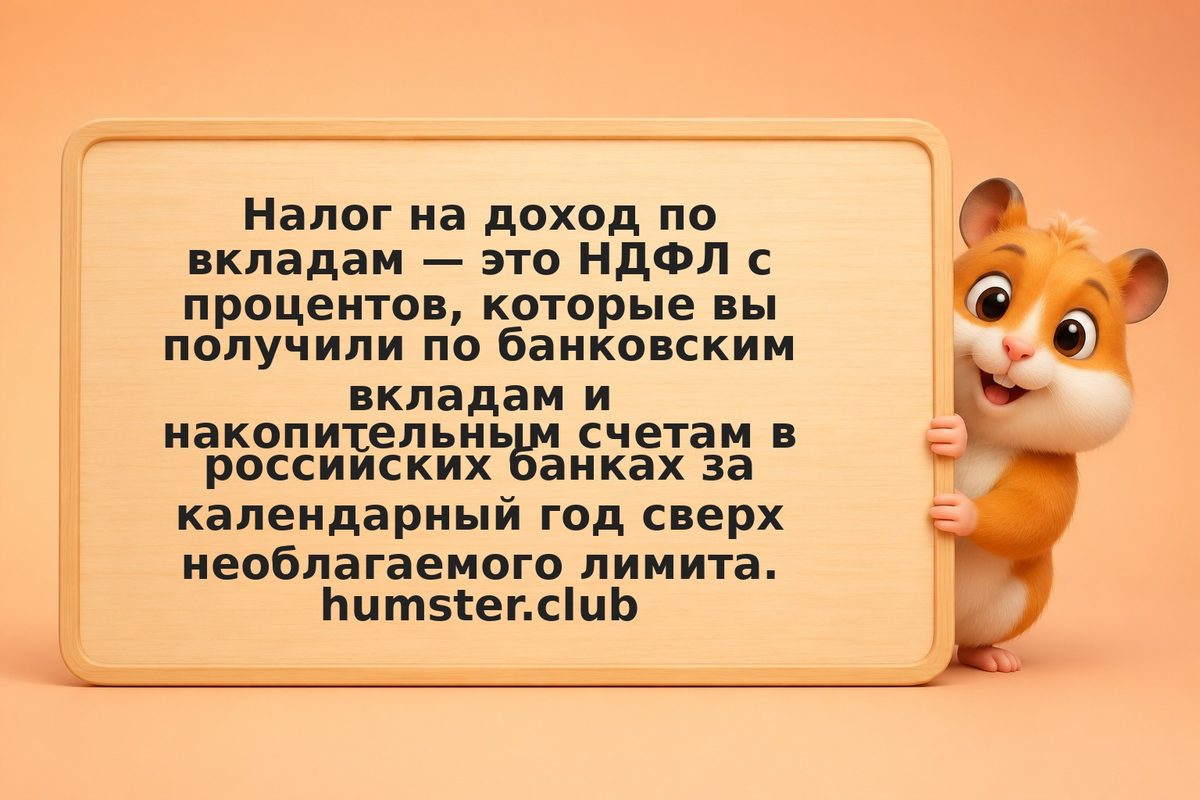

Под налог попадают любые проценты, полученные физлицом в течение календарного года по вкладам и накопительным счетам в банках, работающих в РФ. Считаются все ваши счета во всех банках суммарно — налог считается не по каждому вкладу, а по общему годовому процентному доходу.

Облагается доход именно по дате получения процентов, а не по дате открытия вклада. То есть если вы открыли вклад в 2024-м, а проценты по нему получили в 2025-м — этот доход попадёт в расчёт за 2025 год. Это важно для долгих вкладов с выплатой процентов в конце срока.

Платить налог обязан налоговый резидент РФ — человек, который находится в стране не менее 183 дней за 12 следующих подряд месяцев. Для нерезидентов действуют свои ставки. Льготных категорий по этому налогу нет: пенсионеры, инвалиды, ветераны платят на общих основаниях. С точки зрения закона процентный доход — это обычный доход, и стандартная логика НДФЛ к нему применяется.

Не облагаются налогом проценты по эскроу-счетам и по рублёвым счетам со ставкой не выше 1% годовых — такие счета закон выводит за рамки расчёта.

Как считается необлагаемая сумма

Это самый запутанный момент в схеме, но логика простая.

Сначала ФНС берёт максимальное значение ключевой ставки Банка России среди значений, действовавших на 1-е число каждого месяца отчётного года. Если в течение года ставка менялась несколько раз — берётся максимум среди этих двенадцати «контрольных» дат.

Затем эта максимальная ставка умножается на 1 000 000 ₽ — получается размер необлагаемого процентного дохода за год. Всё, что вы получили от банков сверх этой суммы — облагается НДФЛ по ставке 13%. Если ваш совокупный годовой доход выходит за определённый порог, к части процентного дохода может применяться повышенная ставка — точные параметры прогрессивной шкалы стоит сверять на nalog.gov.ru, они менялись в последние годы.

Гипотетический пример для понимания механики. Допустим, в течение года максимальная ключевая ставка ЦБ на 1-е число месяца составила 20%. Тогда необлагаемая сумма = 1 000 000 × 20% = 200 000 ₽. Если за этот же год вы суммарно получили процентов по всем вкладам 300 000 ₽, то налогом облагается разница 100 000 ₽.

При ставке 13% налог составит 13 000 ₽. Если вы получили процентов меньше необлагаемого лимита — налог равен нулю и уведомление не придёт. Конкретные значения максимальной ставки за интересующий вас год нужно сверять на cbr.ru.

Сумма 1 000 000 ₽ в формуле — это не «лимит вклада» и не «потолок суммы на счёте». Это техническая база для расчёта необлагаемого дохода. Размер вашего вклада сам по себе значения не имеет — важна только общая сумма процентов, которые вы получили за год.

Как это применить на практике

Хорошая новость в том, что от вас не требуется почти ничего. ФНС получает данные обо всех ваших процентных доходах напрямую от банков и считает налог сама. Никакая декларация 3-НДФЛ для этого не нужна, никаких справок собирать тоже не надо.

- Дождитесь налогового уведомления. Оно приходит в личный кабинет на nalog.gov.ru или по почте — обычно осенью года, следующего за отчётным. Если вы получали проценты в 2024 году и они вышли за необлагаемый лимит, уведомление по этому налогу будет в составе сводного уведомления 2025 года.

- Проверьте сумму. В уведомлении видно, сколько процентов учтено и какой банк передал данные. Если что-то не совпадает с вашими расчётами — есть смысл связаться с банком и сверить сумму выплат, после чего при необходимости подать обращение в ФНС.

- Оплатите налог в срок. Крайний срок — 1 декабря года, следующего за отчётным. Удобнее всего платить через личный кабинет налогоплательщика на nalog.gov.ru, через приложение «Налоги ФЛ» или через банк по реквизитам из уведомления. После оплаты статус «к уплате» в личном кабинете обновляется в течение нескольких дней.

Никаких действий «вперёд» (предварительная декларация, авансовый платёж) делать не нужно — расчёт всегда идёт по факту года.

А если у меня вклады в нескольких банках — как это всё суммируется?

Банки передают в ФНС данные о выплаченных процентах независимо друг от друга, по каждому клиенту. ФНС складывает все эти суммы за год и сравнивает с необлагаемым лимитом. Поэтому держать миллион в десяти банках по 100 тысяч и думать, что каждый банк «облагается отдельно» — ошибка: лимит общий на человека, а не на банк. Если планируете крупные сбережения, посчитайте предполагаемый годовой процент по всем счетам вместе.

Частые ошибки

- Считать, что налог берётся со всей суммы вклада. Облагается только процентный доход, и только сверх необлагаемого лимита. Сам вклад как тело — не доход и налогом не облагается ни на копейку.

- Думать, что налог нужно платить «сразу» при получении процентов. ФНС считает только по итогам года и присылает уведомление уже в следующем году. Уплата — до 1 декабря.

- Пропускать срок 1 декабря. После него начинают начисляться пени, а сама задолженность может быть списана со счетов в принудительном порядке через судебный приказ.

- Полагаться на «безналоговые» формулировки рекламы вкладов. Банк не обещает, что налога не будет — он лишь информирует о ставке. Облагается доход, а не сам факт вклада.

- Открывать вклады на родственников, чтобы «разнести» проценты. ФНС считает по конкретному физлицу — на чьё имя счёт, тот и платит. Без согласия и понимания родственника это просто перекладывание налоговой обязанности на другого человека.

- Игнорировать уведомление, если в нём «всего пара тысяч» налога. Через год эти пара тысяч превратятся в более ощутимую сумму с пенями, и потратите больше времени на разбирательства, чем на сам платёж в срок.