Какие бывают вычеты и за что их дают

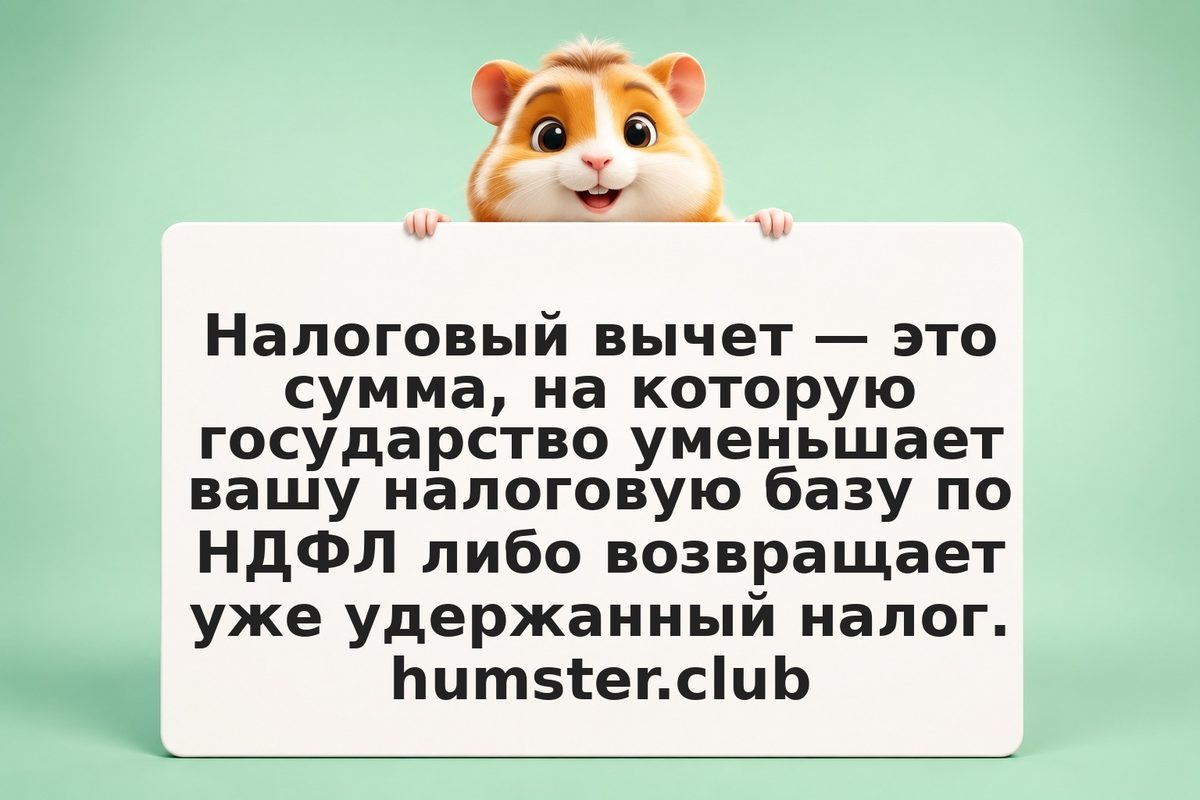

Налоговые вычеты в России делятся на пять основных групп, у каждой своя логика и свой набор документов. Стандартные вычеты — это небольшие ежемесячные уменьшения налоговой базы. Касаются родителей несовершеннолетних детей, ветеранов и некоторых других категорий. Их обычно применяет работодатель автоматически — нужно только написать заявление в бухгалтерию и приложить подтверждающие документы.

Социальные вычеты возвращают часть НДФЛ за расходы на здоровье, обучение и пенсионное обеспечение. Сюда входят оплата лечения себя или близких, покупка лекарств по рецепту, обучение в вузе или на курсах с лицензией, физкультурно-оздоровительные услуги, взносы на негосударственную пенсию и добровольное страхование жизни. Общий годовой лимит расходов, с которых считается социальный вычет, ограничен — точную текущую цифру удобно проверять прямо на nalog.gov.ru, потому что она периодически индексируется.

Имущественные вычеты — самые «крупные» по сумме. Их дают за покупку или строительство жилья на территории РФ, а также за проценты, уплаченные банку по ипотечному кредиту. У каждого имущественного вычета свой потолок налоговой базы, и неиспользованный остаток по покупке жилья можно переносить на следующие годы, пока не выберется полностью.

Инвестиционные вычеты связаны с индивидуальным инвестиционным счётом (ИИС). Исторически их два типа: вычет на сумму внесённых на ИИС средств (тип А) и освобождение от налога на финансовый результат (тип Б). С 2024 года появился ИИС нового поколения (ИИС-3) с обновлёнными правилами и сроком, поэтому конкретные лимиты и условия лучше уточнять на nalog.gov.ru или у своего брокера — за последние годы регулирование здесь менялось несколько раз.

Профессиональные вычеты получают индивидуальные предприниматели на общей системе налогообложения, авторы произведений, нотариусы и адвокаты — то есть те, у кого есть документально подтверждённые расходы, связанные с получением дохода.

Кто имеет право на вычет

Право на вычеты по НДФЛ возникает у налоговых резидентов РФ — людей, которые находятся в стране не менее 183 календарных дней в течение 12 следующих подряд месяцев. Второе обязательное условие — у вас должен быть доход, с которого реально удерживается НДФЛ. Это «белая» зарплата у работодателя, доходы по гражданско-правовым договорам, доходы от сдачи имущества в аренду по официальному договору, налог при продаже имущества, дивиденды по российским акциям и так далее.

Если человек работает только как самозанятый и платит налог на профессиональный доход (НПД), то с этого дохода НДФЛ не удерживается — а значит, и возвращать через стандартные вычеты в общем случае нечего. То же касается дохода ИП на упрощёнке или патенте: эти специальные режимы не дают права на «зарплатные» вычеты. Но если у самозанятого или ИП параллельно есть отдельные доходы, с которых уплачен НДФЛ, с этой части налог уже можно частично вернуть.

Как это применить на практике

Алгоритм получения вычета зависит от его типа и от того, сколько времени вы готовы ждать. Сегодня в России работает три способа.

- Через работодателя. Вы получаете в личном кабинете на nalog.gov.ru или в инспекции уведомление о праве на вычет и относите его в бухгалтерию. После этого работодатель просто перестаёт удерживать с вашей зарплаты НДФЛ до тех пор, пока не будет «выбран» весь подтверждённый лимит. Способ удобен тем, что деньги фактически возвращаются ежемесячно вместе с зарплатой, а не одной суммой в конце года.

- Через декларацию 3-НДФЛ. Этот вариант применяют по итогам года, обычно с января по апрель. Вы заполняете декларацию в личном кабинете или в приложении «Налоги ФЛ», прикладываете подтверждающие документы (договоры, чеки, справки) и отправляете в ФНС. После проверки уплаченный за прошлый год НДФЛ возвращается на ваш банковский счёт одним платежом.

- Упрощённый порядок. Для ряда вычетов (имущественного по жилью и инвестиционного по ИИС) ФНС сама собирает данные у банков и брокеров и формирует предзаполненное заявление в личном кабинете. Вам нужно только проверить цифры, подписать заявление и подождать перечисления. Полноценную декларацию заполнять в этом случае не требуется.

Какой способ выбрать, зависит от ситуации. Если вычет крупный и хочется получить деньги быстрее — имеет смысл подавать декларацию или использовать упрощённый порядок. Если вычет небольшой и регулярный (стандартный на ребёнка, социальный за фитнес или ДМС) — проще оформить через работодателя и не возвращаться к декларации в принципе.

А что делать, если уплаченного НДФЛ меньше суммы вычета?

Главное правило: вернуть можно только тот НДФЛ, который реально удержан в бюджет за этот же год. Если налоговая база по вычету больше, чем фактически уплаченный налог — лишний вычет за этот период не возвращают, и в большинстве случаев остаток не переносится на следующие годы. Исключение — имущественный вычет на жильё: его неиспользованный остаток можно переносить, пока полностью не выберется. Поэтому социальные и стандартные вычеты выгоднее заявлять равномерно, по факту расходов в каждом году.

Частые ошибки

- Думать, что вычет — это «подарок от государства»: на самом деле возвращают только тот налог, который вы сами уплатили в бюджет за тот же период.

- Подавать декларацию без подтверждающих документов: договора, чеков, лицензии учреждения, справки из медорганизации. Без них в вычете откажут.

- Пропускать срок: за вычетом можно обратиться в течение трёх лет с года, когда возникло право — позже деньги вернуть уже не получится.

- Заявлять расходы, оплаченные не со своего счёта или не на ваше имя: если в договоре или чеке указан другой человек, вычет, скорее всего, не подтвердят.

- Путать ИИС типа А и типа Б, а с 2024 года ещё и новый ИИС-3 — правила вычетов между ними различаются, и одновременно использовать несовместимые типы нельзя.