Что такое ключевая ставка и зачем она нужна

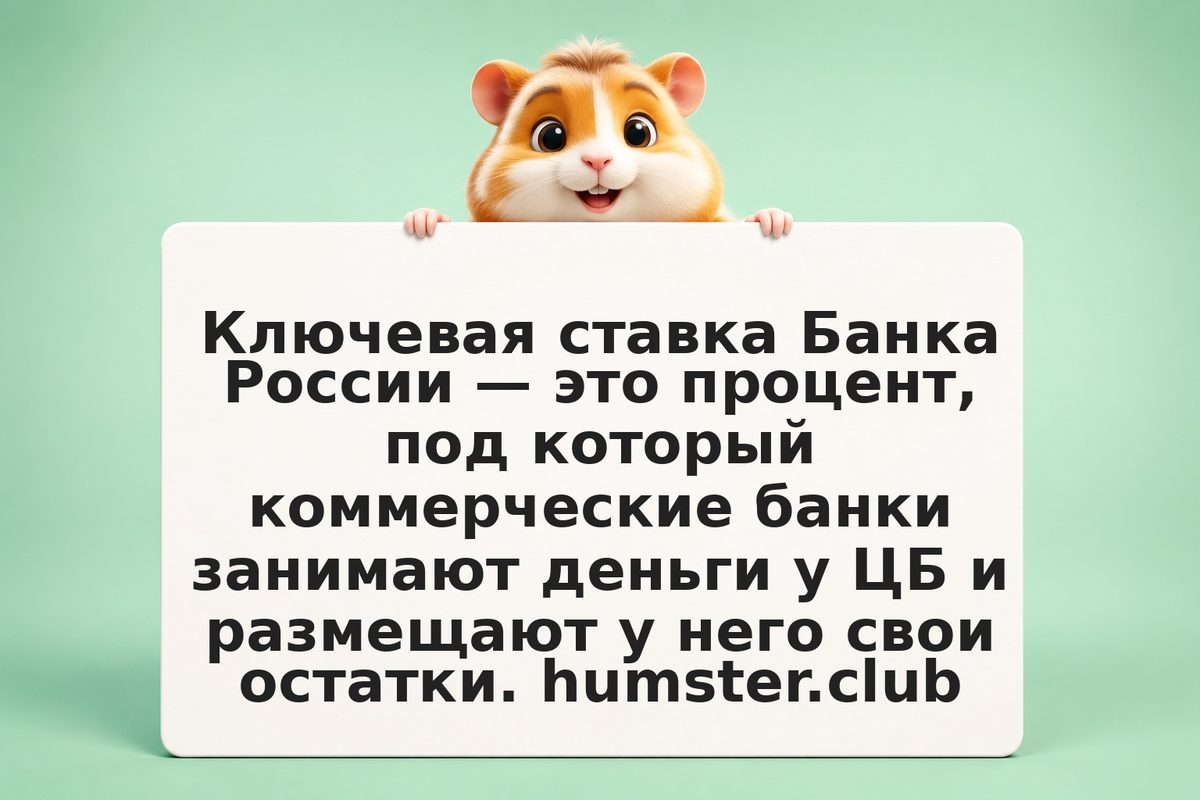

Чтобы понять смысл ключевой ставки, удобно представить её как «оптовую цену денег» в стране. Коммерческие банки не печатают деньги сами — они либо привлекают их у вкладчиков, либо занимают у Банка России. ЦБ выдаёт банкам короткие кредиты по ставке, близкой к ключевой, и принимает от них короткие депозиты тоже по ставке, привязанной к ключевой. Это формирует «коридор» стоимости денег для всей банковской системы.

Главная задача ключевой ставки — обеспечивать ценовую стабильность. Банк России таргетирует инфляцию вблизи определённого уровня, и ставка — основной рычаг для этого. Когда инфляция разгоняется, ЦБ обычно повышает ставку: деньги становятся дороже, кредитование замедляется, потребительский спрос охлаждается, цены перестают так быстро расти. Когда инфляция замедлилась и экономике нужна поддержка — ставку снижают, чтобы оживить кредитование и спрос.

Решение по ставке принимает Совет директоров Банка России. Заседаний восемь в год — по расписанию, опубликованному на cbr.ru заранее. После каждого заседания ЦБ публикует пресс-релиз с решением и доклад с обоснованием, а председатель проводит пресс-конференцию. Это самая ожидаемая дата в финансовом календаре: рынок отыгрывает решение и сигналы регулятора о будущей траектории ставки.

Как ставка влияет на финансовые инструменты

Ключевая ставка — не абстрактная цифра. Её изменение распространяется по экономике как круги по воде, цепляя почти все привычные финансовые продукты.

Кредиты. При повышении ставки банки занимают у ЦБ дороже — и автоматически поднимают проценты по кредитам для бизнеса и физлиц. Ипотека, потребительские кредиты, автокредиты, корпоративные займы становятся дороже. При снижении ставки происходит обратное.

Вклады и накопительные счета. Банки конкурируют за деньги вкладчиков, и проценты по депозитам тоже подстраиваются под ключевую ставку. При высокой ставке вклады становятся более привлекательными, при низкой — заметно проседают.

Облигации. Здесь связь жёсткая и часто непривычная для новичков. У уже выпущенной облигации купон фиксирован — а доходность на рынке должна соответствовать текущей стоимости денег. Если ставка ЦБ выросла, новая «средняя» доходность по рынку выше, и цена старой облигации с фиксированным купоном падает, чтобы её доходность к погашению приблизилась к новой норме. При снижении ставки — наоборот: облигации с длинным фиксированным купоном растут в цене.

Инфляция. Высокая ставка охлаждает экономику и со временем тормозит рост цен. Низкая, наоборот, стимулирует кредитование и потребление, что может разгонять инфляцию. Эффект ставки на цены проявляется не мгновенно — обычно с задержкой в несколько кварталов.

Курс рубля. При прочих равных высокая ставка делает рубль более привлекательным: вложения в рублёвые облигации и депозиты дают больший процент, капитал склонен оставаться в рубле. При снижении ставки этот фактор слабеет. Это лишь один из многих факторов курса — на него также влияют экспорт, импорт, геополитика, операции ЦБ.

Как это применить на практике

Понимать ключевую ставку — значит ориентироваться в условиях, в которых вы храните и приумножаете сбережения. Конкретные решения у каждого свои и зависят от целей, но есть универсальные ориентиры.

В фазе высоких ставок (когда ЦБ удерживает ставку выше нейтрального уровня для борьбы с инфляцией):

- Депозиты и накопительные счета обычно дают наиболее заметный процент за всё время цикла. Это удобный инструмент для коротких целей и подушки безопасности.

- Облигации с плавающим купоном (флоатеры), привязанным к ставке или денежному индексу, защищают от дальнейшего роста ставки лучше, чем фиксированный купон.

- Длинные облигации с фиксированным купоном чувствительны к движению ставки — при дальнейшем повышении их цена будет падать.

В фазе снижения ставок:

- Длинные облигации с фиксированным купоном могут показывать рост рыночной стоимости, потому что их «зафиксированная» доходность становится дороже на фоне падающей рыночной.

- Депозиты постепенно становятся менее доходными, и многие пересматривают долю наличных в портфеле.

- Акции исторически часто чувствительнее к ожиданиям снижения ставки — но это сложная тема, и связь не линейная.

Сравнивать «свои» проценты с ключевой ставкой полезно как с базовым ориентиром. Если ставка по вкладу намного ниже ключевой — банк, по сути, не очень хочет ваши деньги или платит вам меньше «рыночной» цены. Если намного выше — стоит понять, чем банк это финансирует.

Как узнать, когда будет следующее решение по ставке?

Расписание заседаний Совета директоров Банка России публикуется заранее на cbr.ru в разделе «Денежно-кредитная политика» — обычно на год вперёд. Восемь заседаний разнесены по месяцам, и про каждое известно конкретное число. После заседания публикуется пресс-релиз с решением и доклад о денежно-кредитной политике; на четырёх «опорных» заседаниях в году также выходит среднесрочный прогноз с диапазоном ключевой ставки на годы вперёд — это важный ориентир для рынка облигаций.

Частые ошибки

- Считать, что «ставка ЦБ — это процент по моему вкладу». Это разные вещи: ключевая ставка — это процент между ЦБ и банками. Банки от неё отстраиваются, но добавляют свою маржу и реагируют на конкуренцию.

- Воспринимать высокий процент по облигации как «бесплатные деньги». Высокая купонная доходность часто отражает либо высокий уровень ключевой ставки, либо высокий кредитный риск эмитента — это не сигнал «хватать всё».

- Покупать длинные облигации в фазе ожидания роста ставки. Рост ставки бьёт по цене таких облигаций сильнее всего — если вы планируете держать до погашения, это менее критично, но при попытке продать раньше можно зафиксировать убыток.

- Игнорировать сигналы ЦБ. Регулятор открыто объясняет логику: какие факторы он видит, чего ждёт, в каком направлении смотрит. Резюме доклада о денежно-кредитной политике читается за полчаса и заменяет десяток новостных заметок.

- Пытаться «угадать» движение ставки и ставить всё на одну версию. Решения ЦБ зависят от данных, и эти данные постоянно меняются. Сбалансированный портфель обычно устойчивее точечной ставки на конкретный сценарий — особенно для новичка.