Что такое максимальная просадка (Maximum Drawdown) и как её считать?

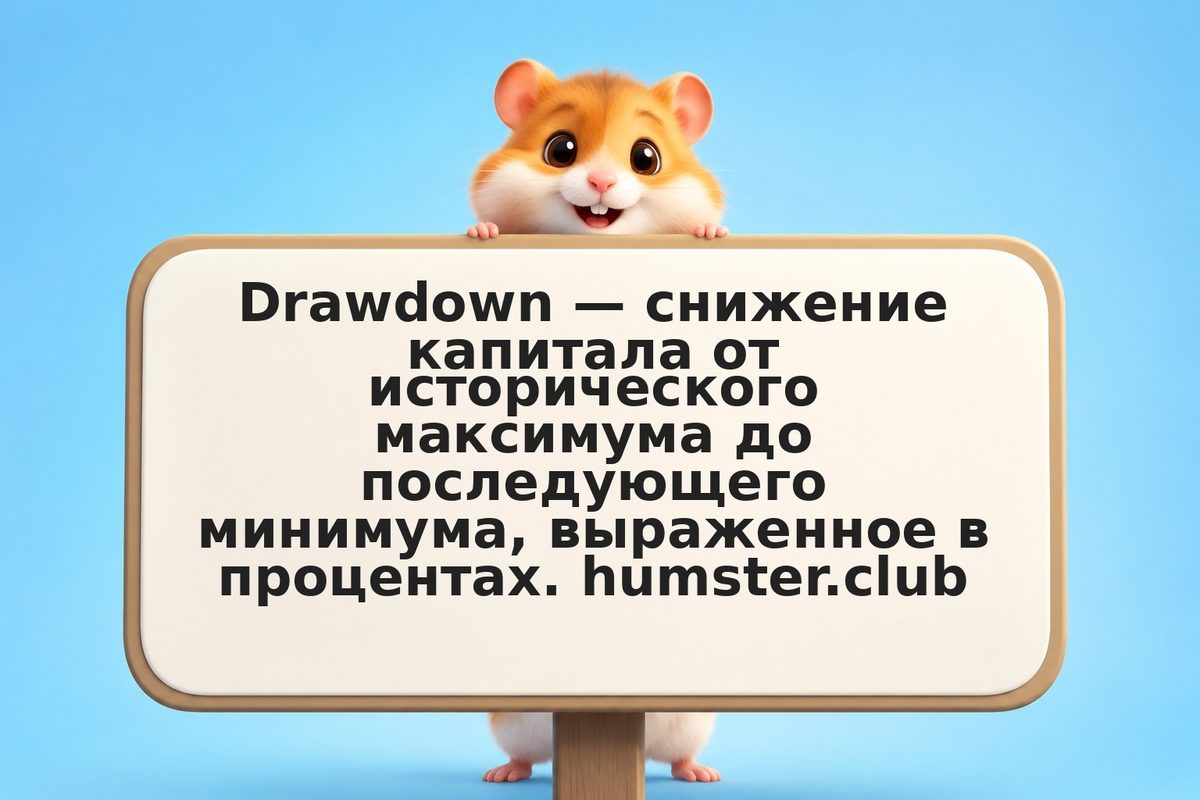

Maximum Drawdown (MDD) — наибольшее снижение капитала от пика до последующего минимума за всю историю стратегии. Формула: MDD = (пиковое значение — минимальное значение) / пиковое значение × 100%. Если капитал вырос до 150 000 руб., затем упал до 90 000 руб. — MDD составляет 40%. MDD — ключевая метрика риска: она показывает худший сценарий, который пережил бы инвестор. Риск: MDD на бэктесте занижен относительно реального — будущая просадка почти всегда глубже исторической.