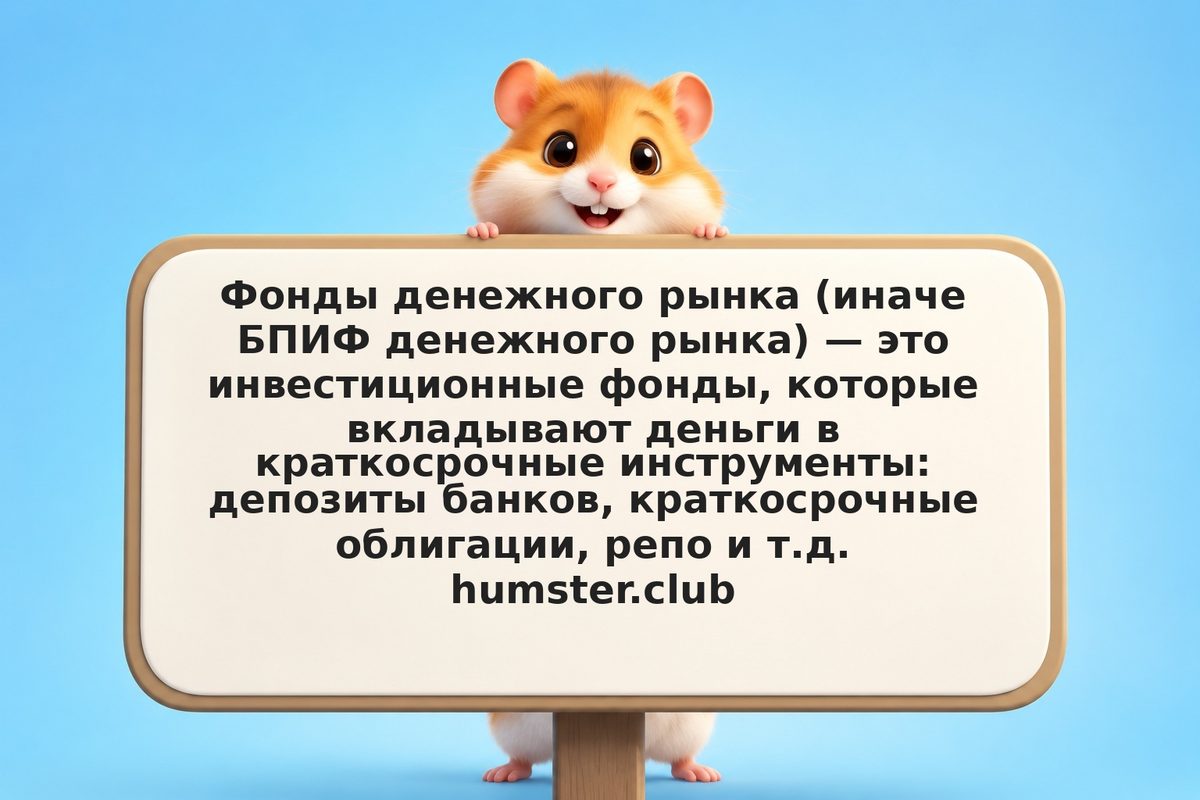

Что такое фонды денежного рынка?

Доходность такого фонда приблизительно равна ключевой ставке ЦБ (сейчас 21% годовых), но чуть ниже, потому что фонд берёт комиссию (0,5–1% в год). Это значит, реальная доходность примерно 19–20% годовых. Зачем нужен такой фонд, если я могу сам положить деньги на вклад? Несколько причин: во-первых, фонд диверсифицирует деньги (вкладывает в много инструментов сразу, не в один банк), поэтому риск ниже.

Во-вторых, ставка в фонде часто выше, чем ставка по среднему вкладу (вклады дают 10–14%, а фонды денежного рынка 18–21%). В-третьих, фонд переводит деньги между инструментами автоматически, выбирая самые выгодные. На практике фонд денежного рынка — это безопасный способ получить доход на уровне ключевой ставки, не вкладывая самому в депозиты или облигации.