Что такое капитализация процентов простыми словами?

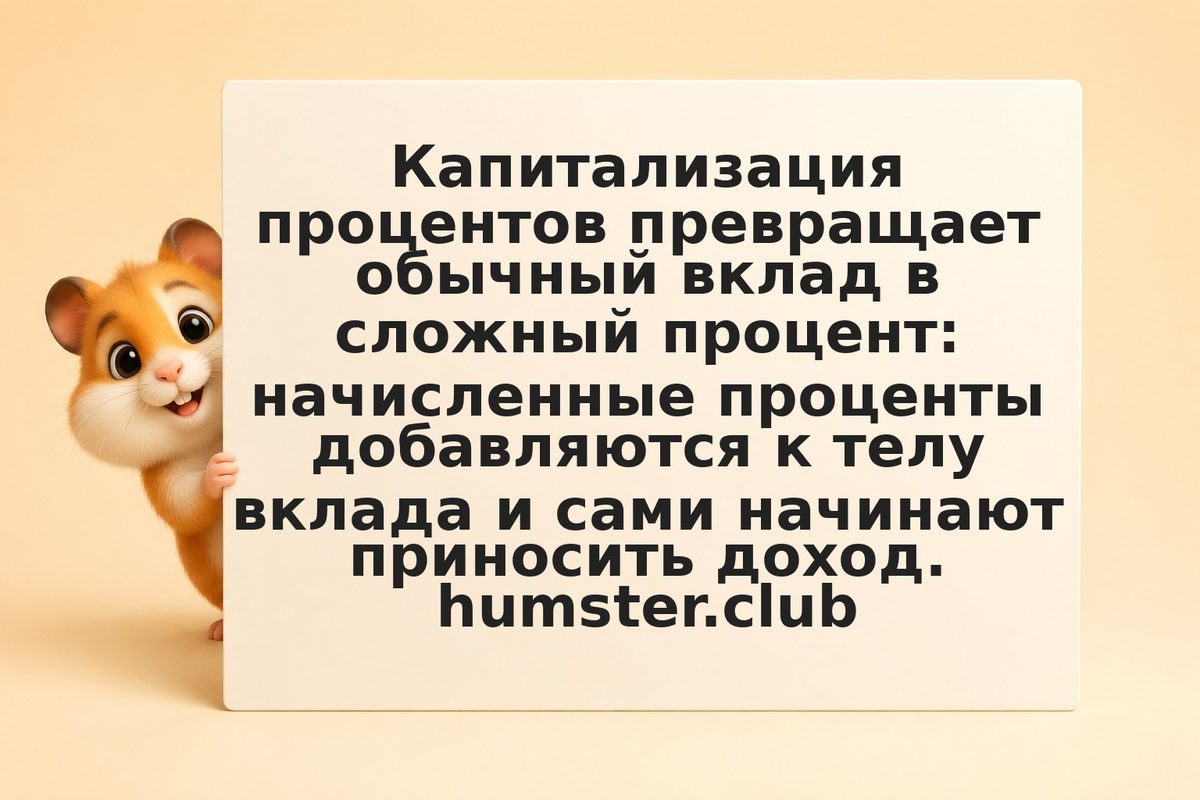

Капитализация — это когда начисленные проценты не выплачиваются вам отдельно, а прибавляются к сумме вклада. В следующем периоде процент начисляется уже на увеличенный остаток, то есть проценты начинают приносить проценты. Это и есть сложный процент. Например, если на вклад начислили 1000 ₽, при капитализации они остаются на счёте, и в следующем месяце процент считается с учётом этой тысячи.

Источник: ЦБ РФ

Без капитализации проценты выводятся на отдельный счёт и в дальнейшем начислении не участвуют. Чем дольше срок и чаще капитализация, тем заметнее эффект. На коротком сроке разница невелика, на длинном — ощутима.