Что такое взаимозачёт убытков по крипте и как он работает?

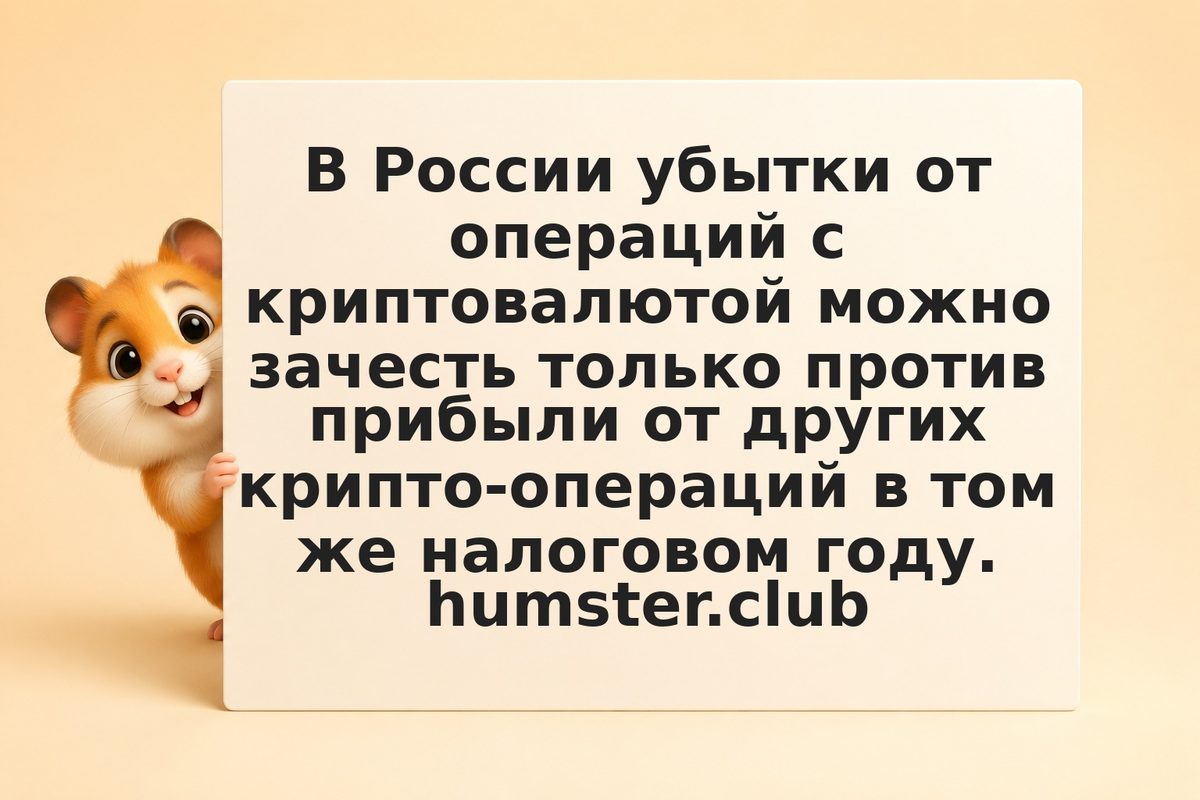

Взаимозачёт — это уменьшение налогооблагаемой прибыли от одних крипто-операций за счёт убытков от других в том же году. Пример: продали Bitcoin с прибылью 500,000 руб. и Ethereum с убытком 200,000 руб. — налог платится только с 300,000 руб. Механизм работает только внутри одного календарного года и только между операциями с криптовалютой. Убытки нельзя зачесть против зарплаты, дивидендов или доходов от ЦФА — это отдельные налоговые корзины.