Что такое вечный портфель?

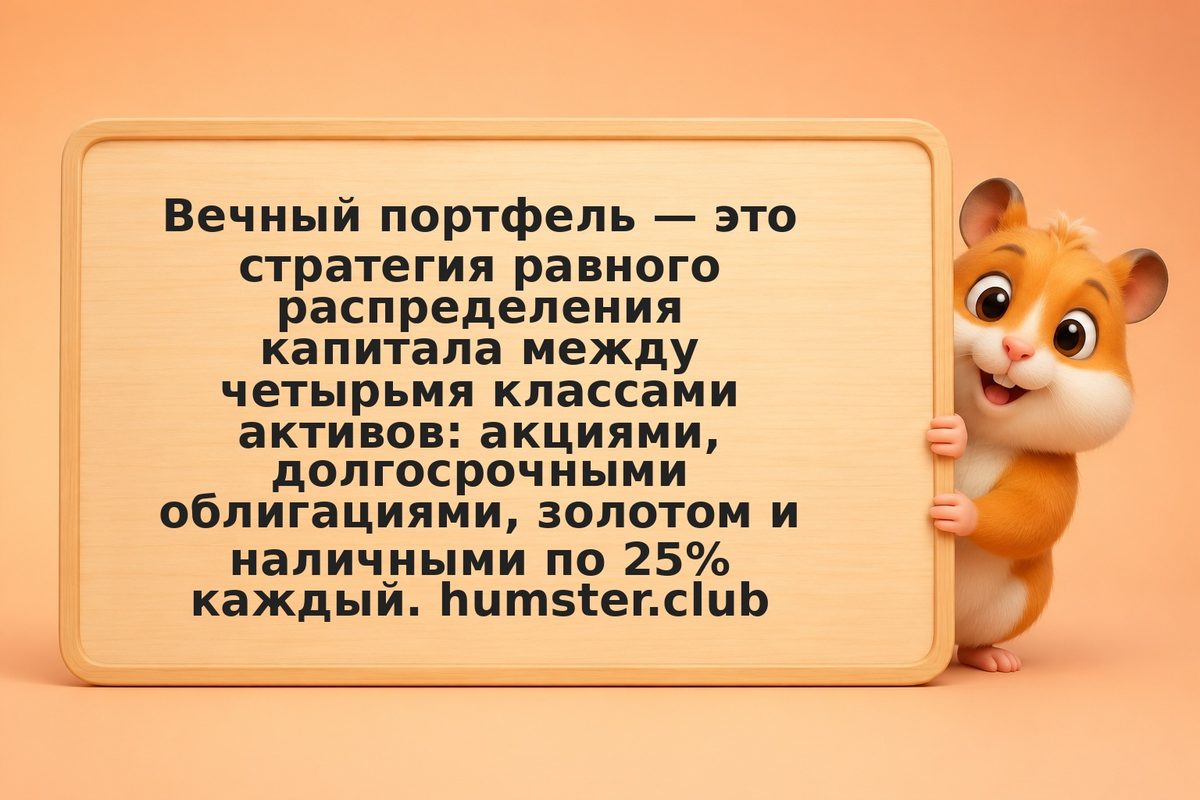

Вечный портфель (Permanent Portfolio) — стратегия инвестирования, предложенная американским аналитиком Гарри Брауном. Капитал делят поровну на четыре части по 25%: акции, долгосрочные облигации, золото и денежные эквиваленты (короткие надёжные инструменты).

Источник: ЦБ РФ

Идея в том, что каждый актив хорошо работает в своей экономической фазе: акции — в росте, облигации — в спаде и при снижении ставок, золото — при инфляции и кризисах, наличные — при дефляции и нестабильности. Какой бы ни была обстановка, один-два класса поддержат портфель, пока другие проседают. Цель — не максимальная доходность, а устойчивость и спокойствие при минимуме действий.

Доходность при этом не гарантирована.