Что такое овердрафт простыми словами?

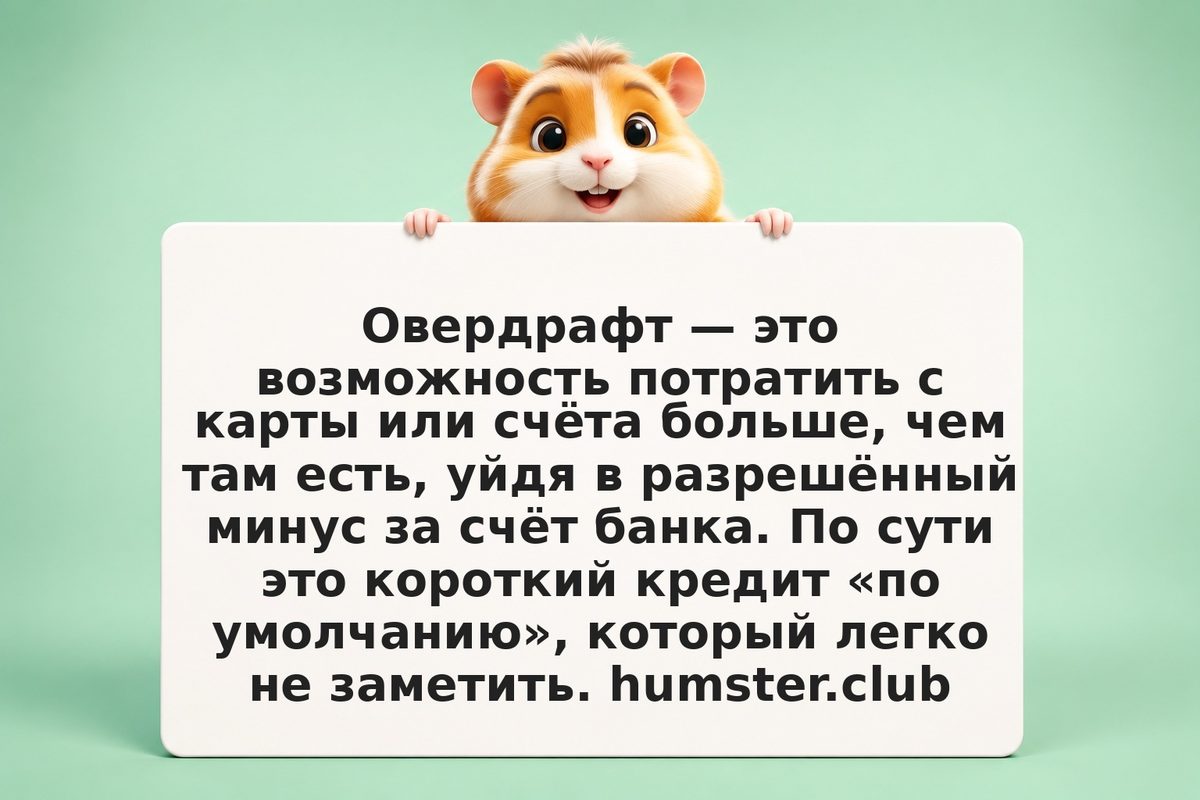

Овердрафт — это кредитный лимит, привязанный к вашему дебетовому счёту или зарплатной карте. Когда собственных денег не хватает на платёж, банк автоматически «докидывает» недостающую сумму в пределах установленного лимита, и вы уходите в минус. Это не отдельный кредит, который вы осознанно берёте, а встроенная возможность потратить чужие деньги прямо при оплате.

Источник: ЦБ РФ

Потом поступления на счёт — например, зарплата — сначала гасят этот минус, а остаток становится вашими деньгами. Главная особенность: овердрафт срабатывает незаметно, в момент покупки, поэтому легко влезть в долг, даже не планируя брать кредит.