Что такое грейс-период простыми словами?

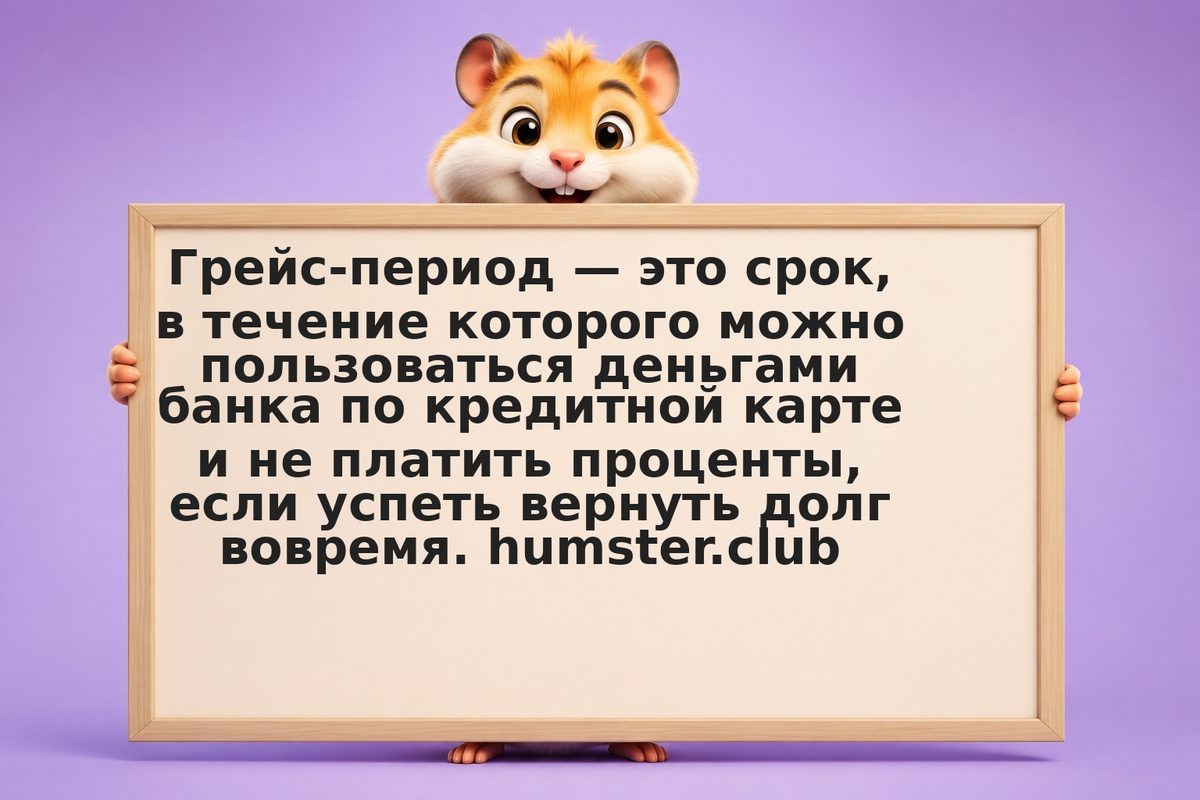

Грейс-период (льготный период) — это время, которое банк даёт на бесплатное пользование кредитными деньгами. Если вы оплатили покупки кредиткой и вернули потраченную сумму до конца льготного периода, проценты не начисляются вовсе. Получается беспроцентный заём на несколько недель или месяцев. Длительность грейса у разных карт разная — часто от 50 до 120 дней.

Источник: ЦБ РФ

Это ключевое преимущество кредитной карты перед обычным кредитом и овердрафтом. Но важно понимать механику: грейс работает только при полном и своевременном погашении, иначе банк начислит проценты, и нередко за весь период, а не только за просрочку.